һ������

���ڴ�ҵ����Ϊ����������һ�����棬���Թ��ڴ�ҵ�ľ������ر�ѧ����Խ��Խ��ع�ע����������Щ�о���һֱ������һ����Ҫ���ء����ڽ�(Nunziata, 2011; Audretsch et al, 2007; Minnsand Rizov, 2005 )������Τ�����ڻ����½����ʱ����徫���ϵ�������Ժ�����������ԶӰ�죬���Ƕ��ڽ��뾭�÷�չ֮���ϵ����������������²����Ǻܶ�(Gruber, 2005; McCleary and Barro, 2003; McCleary and Barro, 2006)�������ڽ��봴ҵ���о����Ƿ�ë��ǡ�Nunziata et al. (2011), Audretsch et al. (2007) , Minns & Rizov (2005)�����ڽ��봴ҵ��ϵ���о��������˿����ԵĹ��ף�����۴���Ϊ�����̸��������ڴ�ҵ��

��Ȼ��Щ�о��ƶ��˶��ڽ��ڴ�ҵ�����������ݽ�ɫ����ʶ�����������Դ���һ����ȱ�ݡ����ȣ���Щ�о������Ķ����û�а����й���������о������Ƿ��������й��Բ��ö�֪���д˵��ǵ�ԭ�����ڣ�������ڽ���ȣ��й��ڽ������Լ�ʮ�ֶ��صĶ���������ǵ( 2007)�Ա����й��ڽ�������ڽ̣���Ϊ�й��ڽ���Ҫ����ɢ���ڽ�Ϊ�����������ڽ�����Ҫ���ƶȻ��ڽ�Ϊ�����ݴˣ����������ڽ̾��鷢չ�����������Ƿ��������й��������������ɡ�������ѧ�ߺ��������й��ڽ��о���ӦŬ�����������ڽ�����(¬�Ʒ壬2008 )�����ߣ������о�Ҳ��û�ж��ڽ��봴ҵ֮���������������г�ֿ��ǡ����⣬�����ڽ��봴ҵ֮������û���Ҳû�еõ��ܺõ��о���

���й����������۴���������λ���ڽ������Դ�ҵ��Ӱ�������(��ʵ��Ҳȷʵ���)��ѧ���������ӡ�Ȼ�����ھ�����20��30������۽���֮�����������Ѿ����������������Ƥ�ء������ĵ���������·硣���ڽ̷�չ����ʵ���ԣ��ڽ��ڵ���������Һ͵���Ҳ��û�б��ֳ�˥�������ơ��ĸ↑���������й��ڽ̷�չ�����̷ǵ��������������۵�Ԥ�ڣ����ǽ�Ȼ�෴���Ẕ̌��ز����½�������Ѹ�������������й��ۺ�������(CGSS ) , 2003-2010����й��Ẕ̌���������120%֮�࣬��������ٶȴﵽ18%������ѧ��ָ�������ڽ��ȡ�������Ȼ����(֣����ȣ�2010)�����⣬�ڽ̻�ͨ��Ӱ�쾭��̬��(Schaltegger and Torgl, 2009; Guiso et al. ,2003)������ʱ�(Arrunada , 2010)�������ʱ�(Becker and Woessmann, 2009; Bai and Kung, 2012)������Ӱ�쵽���ò���(Blum and Dudley, 2001 )����ˣ����۾��ڽ��������������ԣ����Ǿ��ڽ̵�Ӱ�������ԣ������ڽ̵�����������ѧ������Iannaccone(1998)�ж��ڽ̾���ѧ�о���չ�����ij�ɫ�Ļع���������ָ�������������ڽ̲�û�б��ֳ�˥���ļ�������ѧ�ҳ��˹�ע�ڽ̱���ѡ��

��������ھ���ȫ�������Ե��й������ݣ����ڽ������봴ҵ֮��Ĺ�ϵ�����о������Ҹ����ڽ̹���Ӱ���ڽ̹�����1���Լ��ڽ��������к�ǿ�Ĵ��ʴ��ݡ�2����һ��ʵ��ʹ����ʷ��ʡ�������ڽ̻�����ܶ���Ϊ�����ڽ������Ĺ��߱��������Զ���֮��������ٵ����������Ծ�����ͬʱ�����������ף����Ĺ����������ڽ�Ӱ�촴ҵ�Ŀ���������������һ�����˳������飬�Դ�ϣ����һ���������ڽ��봴ҵ֮���ϵ����ʶ���ƶ����ڽ̵��Ļ��������˵����������������о����С�

�����������ݰ�������:�ڶ���ͨ�����عˣ���ͼ�������ڽ�Ӱ�촴ҵ�����û���;�����ڽ��ܱ�����ʹ�õ����ݲ����ڽ���������ҵ�Ⱥ��ı����������Խ���;���Ľڶ��ڽ��봴ҵ֮��Ĺ�ϵ����ʵ֤����;����ڶ��ڽ�����Ӱ�촴ҵ�Ŀ��ܻ��ƽ���̽���Եļ���;�����ڸ���������Ҫ���ۡ�

������ҵ�������ڽ���Ҫ��:��������

�ڱ���Ϊ�ڽ�����ѧ�о��·�ʽ��������Stark & Finke (2000)�������ڽ̾������������������:�Ļ�����(����Ȼ��������������)���ƶ����ԡ��Ļ�����ʹ���ڽ�����������������֯���ƶ�������ʹ���ڽ������������ȷ��ƶȻ��ij���Ȼ�������������������ԶԴ�ҵ������������ľ������壬���ڽ̻�ͨ�����Ļ������������Ĵ�ҵƫ�ã�ֱ��Ӱ�촴ҵ��Ϊ��ͬʱ�ڽ̻���ͨ�����ƶ����Ի�������ʱ������Ӱ�촴ҵ��Ϊ�����⣬�ڽ�����������������ͬ��������Ϊ�������������Ϊ��������Ӱ����Ⱥ���ڳ�Ա�Ĵ�ҵ��Ϊ�����ߣ��ڽ̻�����ͨ���������ʱ���Ӱ�죬����Ӱ�����Ĵ�ҵѡ��

���ȣ��ڽ���Ϊ�Ļ���ֱ��Ӱ�촴ҵƫ�ã��Ӷ���Ը���Ĵ�ҵѡ�����Ӱ�졣����Iannaccone (1998)������ƪ�����˾�Ӱ��ġ��ڽ̾���ѧ���ۡ�����ָ�������������ڽ̻��γɼ�ֵ�ۡ��������ɴ˻��һ��Ӱ�쾭����Ϊ�;��ߡ���Τ�����ڻ����½����ʱ����徫��֮���ϵ�����������Ͼ��Ǵ��ڽ̵�ƫ��ЧӦ��չ���ġ����Ի����½̽�����о����֣������½̵Ľ�����м������ǽڼ�ʵ���ڷ��Լ���İ���˿��ݵĹ��ܡ�McCleary (2007)��һ���о��˸����ڽ��й��ھ���Ľ����뾭�ü���֮��Ĺ�ϵ�������Ľ����ǣ���Ȼ�����ڽ̡������ԡ��IJ�ͬ�����˲�ͬ���ڽ̶Ծ�����Ϊ�ʹ�����Ϊ�ṩ�˲�ͬ�ļ���������������ԣ�ÿ���ڽ̶���������Ŭ�����������вƸ����ۣ������������衢��ծ��ƶ������ʵ֤���棬Guiso et al. (2003)ʹ�������ֵ�۵�������(WVS)���������ڽ̶Ժ�������������Ů�������롢���ɹ��ڼ���г��Ⱦ���̬�ȵ�Ӱ�졣���Ƿ��֣�������ԣ��ڽ������롰�á���3���ľ���̬����ء�Schaltegger & Torgler (2009)���ڽ��빤������֮��Ĺ�ϵ������ʵ֤���顣���ǵ��о���������������Ĺ����������ܲ�ͬ������֯�ڽ��Ե�Ӱ�졣�����һ���о��ڸ�Ϊֱ�ӵIJ���������ڽ̶Դ�ҵ��ƫ��ЧӦ�����ں���756������ͽ��ҵ���Լ���Ա��������Rietveld & Burg (2013)�ķ��������ʾ������ͽ��ҵ�ұȹ�Ա��ǿ�ҵ���Ϊ���Լ��Ĺ��������ϵ۵��ٻ��������Ҹ���ͬ�⡰ͨ��ְҵΪ��������������Լ������Ρ���˵����

��Σ��ڽ���Ϊһ����֯��ʽ��������������ʱ����Ӷ��Դ�ҵ���м�ӵ�Ӱ�졣�Ŵ�Լ���ڴ�ҵ�����а�����ʮ����Ҫ�Ľ�ɫ(Hurst and Lusardi , 2004 )��������ʱ��Ƿ����Ŵ�Լ����һ����Ҫ���ء������ϵ���ͬʱ��������г�����������������й�������ʱ��Դ�ҵ������Ϊ��Ҫ���ںܴ�̶��ϣ���������ʱ��ķ�������ڳ�Ϊ������ڵ����������Ӱ���Ÿ���Ĵ�ҵѡ��(�����ٵȣ�2011)��������ʱ����γɹ����У��ڽ̰�����ʮ����Ҫ�Ľ�ɫ��ͨ���μ��ڽ̼��������ǿ���ͨ���ڽ���֯���۽�ǿ������ʱ������ڽ������ε��о��У������о������ڽ����������ε��γɾ�������������Ӱ��(Johansson-Stenman et al. , 2009 )�����⣬Խ��Խ����о������ڽ̾������֧�ֺ���ᱣ�Ϲ���(Lelkes, 2006; Dehejia et al., 2007;����ƽ�ȣ�2011)���ڸ�Ϊֱ�ӵIJ��棬Choi (2010)������������֯ЧӦ�Ĵ��ڡ�Choi(2010)��������ɼ������������������ҵ�Ҿ�����γɹ��̣����ֻ����ڽ̵�����ʱ�ʮ������������������С��ҵ�ķ�չ������̻�ͨ��������������ʱ����۰�����С��ҵ�������Ľ�ɫ��

���ߣ��ڽ�����������������ͬ����������������ۣ�������ͬ�ᵼ���Ͷ��г�����������Ĵ��ڣ�����ͽ���ҹ��������п�����Ϊ����ͽ���ݴ��ڱ��������Ӻ���Ը�����Ӷ������Ͷ��г���ҵ���Ӷ�ֻ��ѡ��ҵ(Nunziata and Rocco, 2011)������������ָ���ǣ�������Ը��Ӷ���ڽ�������;��Ը������ָ���ǣ���ͽ��Ը�����ڽ������߹�������ҵ�й����������о�ҵ�ѱ������ڽ���������ύ����һ����Ҫ�ֽ硣��Becker et al. (1977)���о����������������Ի�����ɢ�ĸ���ԶԶ��������ͬ���ԵĻ�����֣�����(2010)�����й�ũ�������Ҳ���������ڽ������߶Դ�ͳ�Ļ���������Ļ���IJ���̶�ԶԶ�������ڽ������ߵIJ���̶ȡ���ˣ��Ƽ����Ͷ��г���������ύ���ķ�ҰҲ���ܴ��ڡ����й������ڽ������Ĺ�����������ڽ������Ĺ������ԱϾ�������������������DZ��������ӻ�����Ը�����ӣ����ᵼ�����ڽ����������Ͷ��г���ҵ�����ѡ�����CGSS2006-2010���ϰ嵱����83. 21%�����ڽ������ߡ���ˣ���������ڽ������Ĺ������ԣ����ڽ������ߵĹ����ھ�ҵ�г���ռ���˾�������������Ͷ��г���ҵ����ô���ڽ�������Ψһ��ѡ����Ǵ�ҵ��������Ҫָ�����ǣ�����ЧӦ��Ȼ�ᵼ�´�ҵ�����ʵ����ӣ�������Щ��ҵ��ܶ�����������������������·����ģ������ɹ��Ŀ����Ծ�ҪС�ܶࡣ

���⣬�����ڽ���������徭����Ϊ���о���һ���ȽϹ�ʶ�ԵĽ������ڽ������������ʱ����۾���������Ӱ�죬�������ʱ��ֱ��㷺����Ϊ��Ӱ�촴ҵ��һ���ؼ���������ˣ��ڽ������п���ͨ�������ʱ����Դ�ҵ�������Ӱ�졣�ڴ�ҵ���о��У��������ʱ��Ĺ�ע�����Ѿá������Van der Sluis et al. (2008)��Unger et al. (2011)������Meta���������ܽ����ܽ����̶��봴ҵѡ��ʹ�ҵ�ɹ���ϵ��������ס����ǵĽ���������������о����Եó��Ĺ�ʶ�Խ����ǣ��ܽ����̶ȶԴ�ҵ��Ч(������ʡ�ӯ����������˾��ģ������������)���ź�ǿ������Ӱ�죬���Դ�ҵѡ��������û������Ӱ�졣���еĿ���ԭ�������ܽ����̶ȶԴ�ҵ��Ӱ�������ڹ������͡����ڹ��˶��ԣ��ܽ����̶�Խ�ߣ����д�ҵ�ĸ��ʾ�ԽС;���Ƕ���ũ����ԣ��ܽ����̶�Խ�߽��з�ũ��ҵ�ĸ��ʾ�Խ��ͬʱ�ܽ����̶ȶԴ�ҵ��Ӱ��Ҳ�����ڴ�ҵ���棬�����Թ��ʹ�ҵ�ܽ����̶Ⱦ��и���Ӱ�죬�������ϰ��ʹ�ҵ�ܽ����̶Ⱦ�������Ӱ�졣

���ڽ��������ϵ���棬Glaeser et al. (1998) , Gruber (2005)������ʮ������ij��ԡ�Glaeseret al. (1998 )ʹ��1972-1994������GSS�������ݣ����ܽ���������Ϊ�����óɹ��ĺ���ָ�꣬��������������ͽ��ȣ������½���ͽ�ͳ��ϻ���ͽ�����׳ɹ�֮����и�ǿ����ع�ϵ��Gruber(2005)��������GSS���˿��ղ����ݣ�ʹ���ڽ��г��ܶ���Ϊ�ڽ̲���Ĺ��߱��������ֽϸߵ��ڽ��Զ��ܽ����̶Ⱦ�������������Ӱ�졣

Becker et al. (2009)����˻�����Ӱ���ܽ����̶ȵ�һ�����ƣ����½̸ĸ�Զ�����Ҫ�Ե�ǿ��������������ͽ��ʶ���ʣ��Ӷ��ٽ������ʱ���������֮��Bai & Kung(2012)��1840-1920���й���������������̴���֮��Ĺ�ϵ�������о������ǵ��о���������������̵Ĵ���ȷʵ��20����20����й��ľ������������������Ļ���Ӱ�죬����ЩӰ���������Ҫ�����ǣ��ڻ����̴����Ĺ�����ͬʱ�������ִ�֪ʶ��

���ϣ��ڽ̿���ͨ���������û���Ӱ�촴ҵ����һ���ڽ�ͨ���Լ�ֵ�۵����죬�ı䴴ҵƫ�ã��Ӷ�Ӱ����崴ҵѡ��������й����ڽ�Ҳ��McCleary (2007)��Guiso et al. (2003)�о��������������������������������ھ��óɹ���̬�Ȼ���ƫ�õĻ�����ô�ڽ������봴ҵ֮����ܾ;�������ع�ϵ;�ڶ����ڽ��п���ͨ��������ʱ������죬�����Ŵ�Լ�����Ӷ��ƶ����崴ҵѡ��;�������ڽ���������Ϊ����Ⱥ�壬�п��ܻ����Ͷ��г��ܵ����ӣ��Ӷ����ȴ�ҵ;���ģ��ڽ��п��ܻ�ͨ���������ʱ����۵�Ӱ�죬��ӵ�Ӱ�촴ҵ�����������ʱ��Բ�ͬ���洴ҵ��Ӱ���Dz�ͬ�ģ�����ڽ������������ʱ����ۣ���ô�ڽ̾��п��ܽ����ԹͲ���Ĵ�ҵ������ϰ����Ĵ�ҵ;��֮�෴�����Ľ����������û��Ʒֱ����ƫ��ЧӦ������ʱ�ЧӦ������ЧӦ�������ʱ�ЧӦ��

��������

������ʹ�õ�������Ҫ����CGSS2006, CGSS2008��CGSS2010��CGSS�����й������ѧ����ۿƼ���ѧ������֯ʵʩ��������ȫ�����顣��ĿǰΪֹ�õ����Ѿ�������5�Σ���2003�ꡢ2005�ꡢ2006�ꡢ2008���2010�ꡣ�ڶ�����������У��������ε���������ڽ�������������ݡ��������ε����У��ڽ�����ָ�걻���ӵij̶�Ҳ������ͬ��CGSS2006��ѯ�����ڽ̹�����CGSS2008�������ڽ̲��룬CGSS2010��ר������һ��ģ����ѯ�ʸ�����ڽ�����������ѯ���ܷ��ߵ��ڽ������Լ��ڽ��ԣ���ѯ����������Լ������������ڽ��ԡ�

CGSSÿ��ĵ���������Ȼ�����䶯�����Ǵ������Լ�ѯ�ʷ�ʽ�����˽�ǿ��һ���ԡ��������ܸ��ݱ��ĵ��о���Ҫ����һ����Ͻ������ݼ���Ϊ�˿˷�ѯ�ʷ�ʽ�͵��鷽ʽ�Թ��ƽ����Ӱ�죬�����ڻع�����м����˵��������һ���������

���о�������ԣ����������Ȥ�������������ڽ������ʹ�ҵ�����ڽ�������ѯ�ʣ�CGSSÿ��ĵ������ⶼһ�������������ڽ������ǡ���ѡ��ȴ���в��졣��2006�����ѡ�����:"1����̡�2.���̡�3.���������4.�ؽ�/��˹���̡�5.�����̡�6.�����̡�7.���ڽ�������8.����������2008��������������ĸ�ѡ��ֱ��Ƕ����̡����������̡���̫�̡�ӡ�Ƚ�;2010�������ʹ�õ�ѡ�������2008��һ�£�ֻ�Ƕ�������������˲�����˵����������桢�ع��ȡ��ڱ��Ĺ�������ݼ��У���2008���2010�������ӵ�ѡ���롰�������ϲ���Ϊ�˸���ϸ�µؿ����ڽ������Դ�ҵ��Ӱ�죬���IJ��������ַ��ʽ������������ڽ�����״������һ���DZ��ĵ���Ҫ���ʽ�������ڽ���������Ϊ���ڽ����������ڽ�����������һ���ʽ�У�������Ϊ�Լ��ǡ����ڽ���������֮���һ��ѡ������䶨��Ϊ�����ڽ����������ڱ�������������ݼ��У����ڽ������߹�3,440�ˣ�ռȫ������12. 33 %������2006 , 2008��2010���Ẕ̌�������Ϊ10. 2% , 11. 9%��12. 7%��

�ڶ��ַ��ʽ�ǽ����ڽ�����������Ϊ�����ڽ������������ڽ�������һ����ԣ��л��Ļ�����Ҫ�������������͵��Ļ����ݴˣ����Ľ���̡����̺����������Ϊ�����ڽ̣������Ϊ�����ڽ�(��Ҫ������˹���̡������̺ͻ�����)��

�����ַ��ʽ�ǽ����ڽ������߽�һ������Ϊ��̡����̡������������˹���̡������̡������̺������ڽ��������������У������ͽ1,772��(ռ6. 35% )��������ͽ55��(ռ0. 2 %)�����������484��(ռ1. 73% )����˹������ͽ493��(ռ1.77% )����������ͽ66��(ռ0. 24 % )����������ͽ529��(ռ1. 9% )�������ڽ���ͽ41��(0.15%)���÷��ʽ�������Ǹ���һ���ضԱȲ�ͬ�ڽ̶Դ�ҵӰ��IJ��졣������һ���ʽ������Щ�ڽ������Ĺ۲�ֵ���٣��п��ܻ�Ӱ�쵽������Ƚ��ԡ�

���ĶԴ�ҵ�ĺ�����Ҫ�������ܷ��ߵ���ʱ��Ĺ���״��(����1)�����ڹ���״����CGSS2006���ܷ��߷�Ϊ��8��:(1)�й̶��������ܹ���;(2)�̶��������ܹ���;(3)���Լ��ҵ���ҵ�й���/��æ�����칤��;(4)���Լ��ҵ���ҵ�й���/��æ����ȡ����;(5)�Լ�һ���˹�����û�й�Ӷ������;(6)Ϊ�Լ��ľ�Ӫ����������ҵ������û�й�Ӷ������;(7)�Լ����ϰ壬����1��7����Ա;(8)�Լ����ϰ壬����8�����ϵĹ�Ա���ݴ˷��࣬���Ľ�ѡ��(}) ,(6) ,(7)��(8)��Ϊ��ҵ�ߣ�����ѡ��(5)��(6)����Ϊ�Թͣ�ѡ��(7)��(8)����Ϊ�ϰ壬����ѡ������Ϊ�Ǵ�ҵ�ߡ�CGSS2008��CGSS2006������ͬ�����ܷ��߷�Ϊ��:(1)�й̶��������ܹ���;(2)����/�Ͷ���Dz��Ա;(3)�̶��������ܹ���;(4)���Լ��ҵ���ҵ�й���/��æ�����칤��;(S)���Լ��ҵ���ҵ�й���/��æ����ȡ����;(6)����ְҵ��;(7)���廧;(8)�Լ����ϰ�(�����Ǻϻ���)�����й�Ա���ݴˣ����Ľ�ѡ��(7)��(8)��Ϊ��ҵ�ߣ�����ѡ��(7)����Ϊ�Թ͡�ѡ��(8)����Ϊ�ϰ壬����ѡ����Ϊ�Ǵ�ҵ�ߡ�CGSS2010�Թ���״���ķ��������ѡ���м����ˡ�������һ������2008�����һ����������������ݼ��У�����Ҳ�ǽ������廧�������Լ����ϰ�(�����Ǻϻ���)�����й�Ա����ѡ������Ϊ��ҵ�ߣ����С����廧������Ϊ�Թ͡����Լ����ϰ�(�����Ǻϻ���)�����й�Ա������Ϊ�ϰ壬����ѡ����Ϊ�Ǵ�ҵ�ߡ��ݴ˶��壬2006�괴ҵ����ռ����Ϊ20. 08 % , 2008��Ϊ13. 88% ,2010��Ϊ22. 38%����4��

�����ڽ��г����ۣ��ڽ̵Ĺ���״�������˻��߷�ӳ����ͽ���������ڽ��ԣ�ͬʱ�����ڽ���Ϊ�Ļ�����Ҫ��ɲ��֣����к�ǿ�Ĵ�������ЧӦ���ݴˣ���ʷ���ڽ̻�������������п��ܳ�Ϊ�����ڽ�������һ���ܺõĹ��߱�����������ʷ���ڽ̻����������������Ъ��������ѧ���նɴ�ѧ���人��ѧ��ͬ�����ġ��ռ��ڽ̷���ϵͳ������5����ϵͳ��¼�˵�����ʡÿһ���ڽ̻���������ơ�����λ�á�������ݵȽ�Ϊ�ḻ����Ϣ��������Щ��Ϣ�����Ĺ����˸�ʡ������ڽ̻�����������ص㿼���ˡ�����֮ǰ�������ĸ↑��֮ǰ���Լ������ڡ���������˵��ʹ�õĹ��߱����ǽ���ǰ���ĸ↑��֮ǰ������(2004��)��ʡÿ������ӵ�е��ڽ̻���������Լ�����ǰ���ĸ↑��֮ǰ������(2004��)��ʡÿ��ƽ��ǧ����ӵ�е��ڽ̻����������

���ݱ�����������ڽ̻�������ݼ�������֮ǰ�ҹ���ʡƽ�����ڽ̻��������118����ÿ����ӵ�е�����Ϊ0. 102����ÿ��ƽ��ǧ��ӵ�е�����Ϊ7. 78��;�ĸ↑��֮ǰ��ʡƽ����239����ÿ����ӵ�е�����Ϊ0. 108����ÿ��ƽ��ǧ��ӵ�е�����Ϊ15. 80��;2004���ʡƽ��ӵ�е��ڽ̻��������Ϊ1881����ÿ����ӵ�е�����Ϊ0. S50����ÿ��ƽ��ǧ��ӵ�е�����Ϊ125. 11�����ɴ�Ҳӡ֤�˸ĸ↑�������ҹ����ھ����ġ��ڽ��ȡ�����

�ġ��ڽ������Դ�ҵѡ���Ӱ��

(һ)��ģ��

Ϊ�˼����ڽ������Դ�ҵѡ���Ӱ�죬����������ڴ�ҵѡ����о�(��Nunziata, 2011; Audretsch et al., 2007; Minns and Rizov, 2005)�������趨����probitģ��:

pr(entreit = 1) = G(��+��reli it +��Xit +��i +��t) (1)

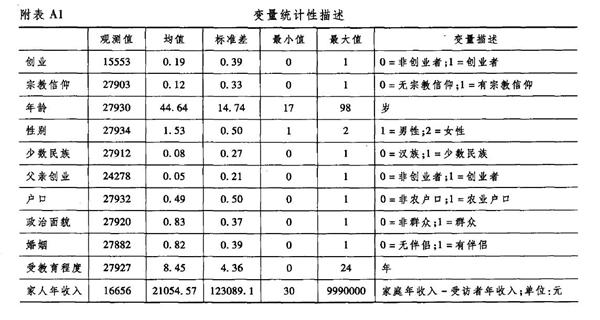

����entreitΪiʡt���ܷ����Ƿ�ҵ��reli��ʾ������ڽ�����״�����˶���Ϊ�����ص㿼��ı���������ǰ����ڽ������ķ��࣬����ѡ��������ָ��������������ڽ�����״�����ֱ��Ϊ�ڽ�������6�����ڽ�������7�����ڽ�������8����XΪ���Ʊ������������:���䡢�Ա��������塢�����Ƿ�Ϊ��ҵ�ߡ����ڡ�������ò���������ܽ����̶ȡ����������˵ȡ����ڸ��������������Լ�ͳ�������μ�����A1.��i ����t��ʾʡ�̶�ЧӦ����̶�ЧӦ��

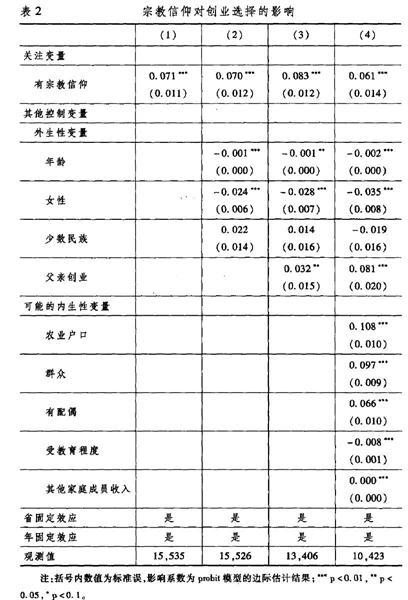

��2�������ڽ������Դ�ҵѡ��ıʹ��ƽ������(1)�лع鷽���н��������ڽ�������ʡ�̶�ЧӦ����̶�ЧӦ�����п��Կ���������Ž�����ȣ��Ž���ѡ��ҵ�ĸ���Ҫ����7.1%(Z=6.57)��Ϊ�������������ĸ��ţ���(2)�е���(4)�лع鷽�����μ������˿�ͳ��������������������ְҵ�����������Լ��������ܵ������Ա��������п��Կ��������лع鷽�̵Ĺ��ƽ������ʾ���ڽ������Դ�ҵѡ���������������Ӱ�졣���������˿�ͳ�Ʊ���������ְҵ�Լ����ڡ�������ò������״�����ܽ����̶ȡ���������״���Ժ�(�μ���(4)�У��˷����DZ��Ľ����Ƚ��Լ��顢�����Է����Ļ�ģ��)������Ž�����ȣ��Ž���ѡ��ҵ�ĸ�����Ȼ�߳�6.1%(Z=4. 62 )��ͨ���Ƚ��Լ�����9������һ������ڽ̻���(���Ẕ̌���>20%���ڽ̳���>1900ʡ��)����ҵ����ѡ��(�Թͻ����ϰ�)������ѡ��(����ũ��������)������ѡ��(������60������)�����Ʒ���(ʹ��relogit , logic��OLS)�Ⱦ������������ԡ�

���⣬�����еĻع�������ʾ�����䡢�ܽ����̶ȶԴ�ҵ���������ĸ���Ӱ�죬���ԡ������д�ҵ������ũ�廧�ڡ�������òΪȺ�ڡ�����ż����������״���Դ�ҵ��������������Ӱ�졣

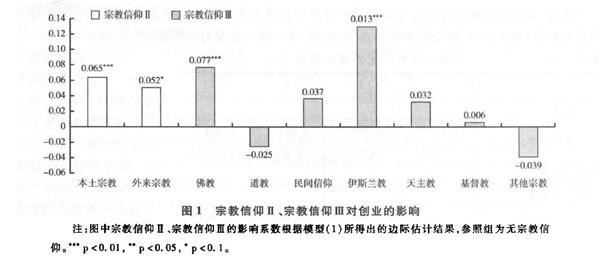

���ţ����Ļ���һ�������˲�ͬ�ڽ������Դ�ҵ��Ӱ�졣ͼ1���汨�����ڽ�������Դ�ҵӰ��Ĺ��ƽ�������п��Կ�����������ڽ������߶��ԣ������ڽ������������ڽ������Դ�ҵ��������������Ӱ�졣�����ڽ�������ȣ������ڽ������ߴ�ҵ�ĸ��ʸ߳�6.5%�������ڽ������ߴ�ҵ�ĸ��ʸ߳�5.1%���ɴˣ������Կ�������������ڽ��������ԣ������ڽ��������й����ᄈ����Դ�ҵ��Ӱ�����ͼ1���汨�����ڽ�������Դ�ҵӰ��Ĺ��ƽ�������п��Կ��������˵����롰�������ڽ̣������ڽ������Դ�ҵ����������Ӱ�졣���о���ͳ������������Ƿ�̺���˹���̡�������������ͳ�ڽ̡��������̺������̶Դ�ҵ��Ȼ������Ӱ�죬���Dz�������ͳ�������ԡ���Щ�����һ���̶���֧����Nunziata etal. (2011)��Audretsch etal. (2007)��Minns & Rizov (2005)�ķ��֡������̶Դ�ҵ�дٽ����ã�����ͬʱҲ��ָ�����ǣ����й�����л�����ͳ�ڽ̶Դ�ҵ�ľ�������Զû��������������еľ��������

(��)������

ȷ���ƻ�ģ�Ϳ������������������⡣������Ӱ���ڽ������ı����ܶ࣬�����в��ٲ��ɹ۲�ı���ͬʱҲ��Ӱ�쵽��ҵѡ�������ƫ�á����磬�����ڽ�������Դ�ҵ����Ӱ�죬Ҳ���ܴ���һ���෴�Ļ��ƣ�����ҵҲ��Ӱ�쵽������ڽ̵�����

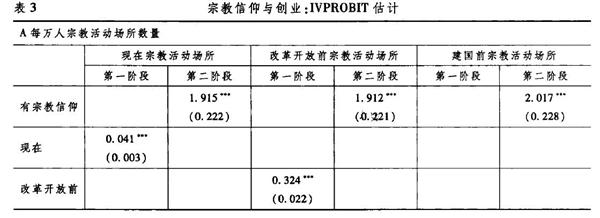

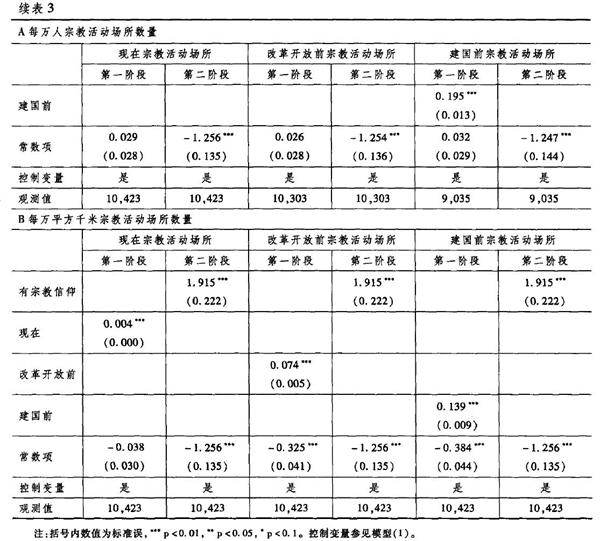

Ϊ�ˣ�����ѡ����ʷ��ʡ�������ڽ̻�����ܶ���Ϊ�����ڽ������Ĺ��߱���������һ������о������ڽ̻�����ܶȶ������ڽ̹����������ڽ��г�����(Stark and Finke , 2000 )�����ǵ��ڽ�����һ���ǽ�Ϊ�ȶ��ģ���˵���������ʱ����ͽ�������ͻ�����;����������������ʱ����ͽ���ڽ��Ծͻ���ǿ����ˣ��ڽ̻������Ӱ���ڽ�������һ��ʮ����Ҫ�����ء�����ѡ����ʷ��ʡ���ڽ̻�����ܶ���Ϊ�����ڽ��������߱�������һ��ԭ���Ǹñ�������ڸ��崴ҵ��Ϊ���н�ǿ�������ԡ����ȣ����߲��������������⡣������ʹ�õ��������߱�����ͳ��ʱ���ֱ�Ϊ2004 ,1978��1949�꣬����ҵ�Լ��ڽ���������������Ϊ2006�ꡣ��Σ��ڽ̻��������Ϊʡ�����������ݣ�����ҵ��Ϊ������������ݡ�

�ӱ�3��һ�λع������Կ�����������ʹ�������ڽ̻�����ܶȡ��ĸ↑��ǰ�ڽ̻�����ܶȻ���ʹ�ý��ǰ�ڽ̻�����ܶȣ��ڽ̻�����Ը����ڽ���������������������Ӱ�졣�ɴ˿�����Ϊ��ʹ���ڽ̻�����ܶ���Ϊ�ڽ������Ĺ��߱���Ӧ�ò����������߱������⡣Ϊ�˽�һ������ù��߱����ĺ����ԣ����Ļ������Ը���ģ�ͼ����˱�3�����ع鷽�̵�Cragg-Donald Wald Fͳ������Sarganͳ������Durbin-Wu-Hausmanͳ������Cragg-DonaldWald Fͳ����ԶԶ����Stock & Yogo ( 2002)���������10%ˮƽ�ܾ������߱���������ٽ�ֵ(ԼΪ16)���ɴˣ�������Ϊ������ʹ�õĹ��߱����Ը����ڽ��������Ž�ǿ�Ľ������������������߱������⡣���⣬Sarganͳ����ǿ�ҵ���ʾ���߱���������ع鷽�̵�������أ�����Ч�Ĺ��߱�����Durbin-Wu-Hausmanͳ����Ҳ��ǿ�ؾܾ��˸����ڽ���������������һԭ���衣

��3������ʹ����ʷ��ʡ�������ڽ̻�����ܶ���Ϊ�����ڽ��������߱����Ĺ��ƽ������3A��ʹ��ÿ������ӵ�е��ڽ̻����������Ϊ���߱����õ��Ĺ��ƽ������3B��ʹ��ÿ��ƽ��ǧ����ӵ�е��ڽ̻����������Ϊ���߱����õ��Ĺ��ƽ����ͬʱÿһ���ӱ��ж�ʹ�������ڡ��ĸ↑��ǰ������ǰ������ʱ�ڵ��ڽ̻�����ܶ���Ϊ���߱��������п��Կ���������ʹ����һ�����߱�������ʷ��ʡ�������ڽ̻�������ܶȶ��ǵ�������ڽ�����ѡ���һ����Ҫ�������ء������������Ժ��ڽ������Դ�ҵ��Ӱ����Ȼ��1%��ˮƽ�Ͼ���ͳ�������ԡ�

�塢��һ��������:�ڽ�����Ӱ�촴ҵ�����û���

(һ)ƫ��ЧӦ

ƫ��ЧӦָ�����ڽ�ͨ���Լ�ֵ�۵�Ӱ�죬�Ӷ����ܻ�Ӱ�쵽��ҵ̬�Ⱥ���Ϊ����ƫ��ЧӦ�����һ��˼·�Ǽ����ڽ̶Ծ���̬�ȵ�Ӱ�졣��һ�㣬Guiso et al. (2003)���ݿ������(WVS)�Ѿ��ṩ�˺ܺõ�֤�ݡ����ǵĻ����������ڽ�������������������á��ľ���̬�ȡ���һ���ֿ��Ա���Ϊƫ��ЧӦ��֤��֧�š��������ݣ��������ڴ˻����ϣ�����һ��˼·����ƫ��ЧӦ�����ƫ��ЧӦ���ڵĻ�����ô���ڲ�ͬ���ڽ̽�����������IJ�ͬ����˲�ͬ�ڽ���������Ĵ�ҵ̬��Ҳ��������ͬ��������ͬ�ڽ̶Դ�ҵѡ���Ӱ��Ҳ����ڲ�ࡣΪ�˼���ƫ��ЧӦ�����ĶԱ��˲�ͬ�ڽ�����֮��Ĵ�ҵ��ࡣ

ͼ1��������˲�ͬ�ڽ̶Դ�ҵ��Ӱ��̶ȡ����п��Կ�������ͬ�ڽ̶Դ�ҵ��Ӱ����ֳ��˾�IJ��졣�������ڽ̵��У����������ڽ̺͵��̶Դ�ҵ���и���Ӱ�죬���Dz�����ͳ��������;�������̡������̡������������̺���˹������Դ�ҵ��������Ӱ�죬������˹���̺ͷ�̵�����Ӱ����1%��ˮƽ�Ͼ���ͳ�������ԣ��������̡������̺��������������Ӱ�첻����ͳ��������;��Ӱ��̶ȶ��ԣ��Դ�ҵӰ����������˹���̺ͷ�̣�Ӱ����С���ǻ����̡���˹���̵�Ӱ��̶��ǻ����̵�21������̵�Ӱ��̶��ǻ����̵�12�����ɴ˿��Կ�������ͬ�ڽ̶Դ�ҵ��Ӱ����������IJ�ͬ����һ�����һ���̶���֧����ƫ��ЧӦ��

(��)����ʱ�ЧӦ

����ʱ�ЧӦָ���ǽ̻��Ա����ͨ�������ڽ���֯��ȶ��������Ϊ���ܵ�������磬�Ӷ��γ�����ʱ������ɴ�ҵԼ����������������ʱ�ЧӦ��ֱ��˼·�ǶԱȲ�ͬ�ڽ�������֮��ͨ����������ȡ��Դ���������졣�Դˣ�����ƽ��(2011)�ṩ�˽�������֤�ݡ�ʹ�û���ȫ��60����1700����ܷ��ߵ���Ϣ������ƽ��(2011)�ӲƲ���������Ͷ������ȽǶȷ������ڽ����������������Դ��ȡ��Ӱ�졣���ǵķ����������������Ž�����ȣ��Ž��߹�ȥһ���յ�����������Ʒ���Ǯ�ĸ���Ҫ��10%;�Ž��߹�ȥһ����ܵ������Ͷ������ĸ��ʱȷ��Ž��߸�18%;ͬʱ�Ž����ڹ�ȥһ��ӱ�������赽Ǯ�ĸ��ʱȷ��Ž̸�3%����Щ���ֿ��Ա���Ϊ������ʱ�ЧӦ��ֱ��֤�ݡ��ڴ˻����ϣ��������һ���µĽǶ�����������ʱ�ЧӦ��

ͨ���ڽ���֯��ȡ����ʱ���һ����ҪͶ�����ڽ̻���롣û���ڽ̻���룬��ʹ���ڽ�����Ҳ����ͨ���ڽ���֯����ȡ����ʱ�����ˣ����Ƕ�����ʱ�ЧӦ����Ļ���˼·�ǿ����ڽ������Դ�ҵѡ���Ӱ���Ƿ�������ڽ̻����IJ�ͬ����ͬ��

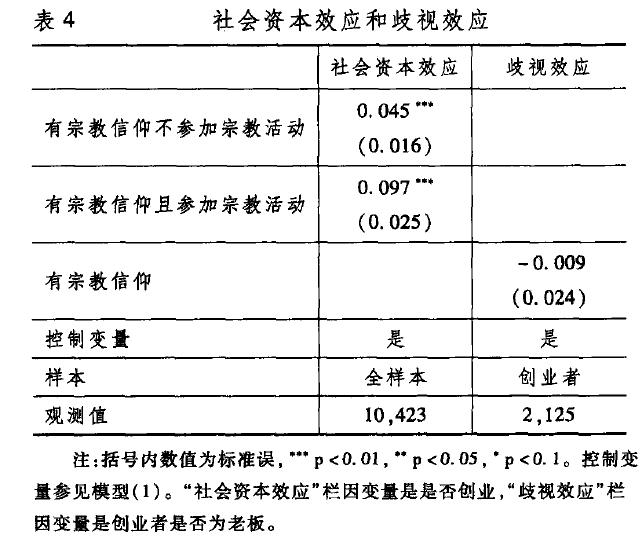

���ĸ����Ž�Ⱥ���Ƿ�����ڽ̻�������һ������Ϊֻ���ڽ����������μ��ڽ̻�ߺͼ����ڽ������ֲμ��ڽ̻�ߡ��������ʱ�ЧӦ���ڵĻ�����ô���߶Դ�ҵ��Ӱ����Ӧ��������ǰ�ߡ�����ģ��(1)��ʹ�ô���ַ��������Ķ�����ʱ�ЧӦ�����˼��顣���ƽ���μ���4�����п��������ؿ����������ڽ�����ͬʱ�ֲμ��ڽ̻�ߵĴ�ҵ���ʱȽ����ڽ����������μ��ڽ̻�ߵĴ�ҵ���ʸ߳�116%֮�࣬���ߵIJ�����10%��ˮƽ�Ͼ���ͳ�������ԡ���һ�������������ʱ�ЧӦҲ�������ڽ�Ӱ�촴ҵ��һ����Ҫ���ơ�

(��)����ЧӦ

����ЧӦָ������ͽ���ҹ��������п�����Ϊ����ͽ���ݴ��ڱ��������Ӻ���Ը�����Ӷ������Ͷ��г���ҵ���Ӷ�ֻ��ѡ��ҵ������ЧӦ˵����ͽ֮����ѡ��ҵ��Ҫ����Ϊ���ڽ����������Ͷ��г��ϴ��ھ�ҵ���ѣ���ô������ЧӦ�ƶ��µĴ�ҵ������ֿ��Ǵ�ҵ��������������������Ĵ�ҵ��óɹ��Ŀ����Ի��С��Ϊ�˼�����һЧӦ�����İѴ�ҵȺ���һ������Ϊ�Թ���(û�й�Ա)���ϰ�(�й�Ա)�����ڴӾ�Ӫ��ģ���ԣ��Թ��߾�Ӫ��ģ���������ϰ塣��ˣ��ʹ�ҵ���ԣ���Ϊ�ϰ���Ԣ��Ĵ�ҵ�ɹ���Ҫ�����Թ͡��������ЧӦ���ڣ���ô�Ž�Ⱥ�������ҹ�Ӷ�ߵı���Ҫ���Ը����ϰ�ı��ء���4������ЧӦ���и������ڽ�����Ӱ�촴ҵ���ܷ��Ϊ�ϰ�Ĺ��ƽ�������п��Կ�������Ȼ�ڽ������Դ�ҵ���ܷ��Ϊ�ϰ���ڸ���Ӱ�죬������һӰ�첢������ͳ�������ԡ���ˣ�����ЧӦû�еõ�����֤��֧�š�

(��)�����ʱ�ЧӦ

�����ʱ�ЧӦָ�����ڽ�ͨ��ǿ����������Ҫ�Ի����ڽ���ữ��������֮����ܵ�DZ�ڳ�ͻ�Ȼ��ƣ�����(������)�˶������ʱ�Ͷ�ʵ�������������(���߽���)�����ʱ����ۣ����(���߽���)�˴�ҵ�ijɹ����ʡ���Ҫָ�����ǣ������ʱ��Բ�ͬ���洴ҵ��Ӱ���Dz�һ����(Vander Sluis et al. ,2008;Unger et al. ,2011)�����п��ܵ�һ�����־�������ԹͲ���Ĵ�ҵ�����Ǹ���Ӱ�죬�����ϰ����Ĵ�ҵ�����������Ӱ�졣ͨ�����Թ��ʹ�ҵ���ϰ��ʹ�ҵ�Ļع����(���û�б���)�����Ƿ����ܽ����̶�Խ�ߣ������ϰ��ʹ�ҵ�ĸ��ʾ�Խ�������Թ��ʹ�ҵ�ĸ��ʾ�ԽС����ˣ������ʱ�ЧӦҲ��Ҫ�������Ƕ�������:һ���棬����ڽ����������������ʱ�����ô�ڽ̶��ԹͲ��洴ҵ�������ʱ�ЧӦ�õ���֧�֣����ڽ̶��ϰ���洴ҵ�������ʱ�ЧӦ���ܾ�;��һ���棬����ڽ����������������ʱ�����ô�ڽ̶��ϰ���洴ҵ�������ʱ�ЧӦ�õ���֧�֣����ڽ̶��ԹͲ���Ĵ�ҵ���ܾ���

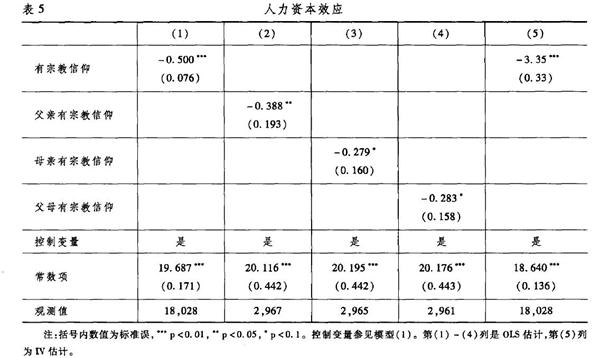

Ϊ�˼����ڽ������ʱ�ЧӦ�����ļ������ڽ̶������ʱ����۵�Ӱ�졣��5��������һ���̵Ĺ��ƽ�����ӱ�5��(1)�п��Կ������ڽ��������ܽ����̶��������ĸ���Ӱ�졣������һ���ƽ�������������űȽ����ص������ԣ�����������Ϊ�ܽ����̶ȵͣ��ſ�ʼ�Ž̡�Ϊ�˾�����һDZ�ڵĹ���ƫ����ʹ���ܷ���Сʱ��ĸ���ڽ�������Ϊ�����ڽ������Ĵ����������������ڽ��������ܽ����̶ȵ�Ӱ�졣���˵�����ܽ����̶���Ҫ�Ǹ�ĸ�����ʱ�Ͷ�ʾ��߽���Ļ�����ôʹ�ø�ĸ�ڽ������������ڽ��������ܽ����̶�֮��Ĺ�ϵ���ܸ�Ϊ���ʡ���5(2)һ(4)�зֱ�����˸����ڽ�������ĸ���ڽ���������ĸ�ڽ������Ը����ܽ����̶�Ӱ��Ĺ��ƽ�������п��Կ������ڽ��������ܽ����̶�֮����Ȼ���������ĸ���ع�ϵ����Ȼʹ�ø�ĸ�ڽ�������Ϊ�����ڽ������Ĵ����������ԽϺõؽ���������Եȼ�������ɵĹ���ƫ����ȴ���ܺܺõؽ����Ϊ��©��������������ɵ����������⡣���磬����Ǽ�ͥ��һЩ���ɹ۲�����������˸�ĸ�Ẓ̌�ͬʱ��Щ�����ֵ����˸����ܽ����̶ȵ��£���ô����������£���ʹʹ�ø�ĸ���ڽ�������Ȼ���������������⡣Ϊ�˽�һ��������һ���⣬����ʹ�á����ڡ�ʡ������ÿ������ӵ�е��ڽ̻����������10����Ϊ�����ڽ������Ĺ��߱��������¹������ڽ��������ܽ����̶ȵ�Ӱ�졣�μ���5��(5)�С����п��Կ�������ʹʹ�ù��߱��������ڽ�������Ȼ���ܽ����̶ȴ��������ĸ���Ӱ�졣��Щ���ƽ�������������ʱ�ЧӦ���п������ڽ�Ӱ���Թʹ�ҵ��һ����Ҫ���������������ʱ�ЧӦ�������ڽ̶��ϰ���洴ҵ��Ӱ�졣

��������

�����й������۵������ݣ��Ӵ�ҵ�ĽǶȣ����ļ����ڽ̶Ծ���Ӱ������ۡ����ĵ��о���������������ڽ������߶��ԣ����ڽ������߳�Ϊ��ҵ�ߵĸ��ʸ��������ǶԲ�νϵ͵��ԹͲ���Ĵ�ҵ�����Dz�νϸߵ��ϰ����Ĵ�ҵ���ڽ̶�������������Ӱ�졣ʹ����ʷ��ʡ�������ڽ̻�����ܶ���Ϊ���߱����ķ��������������һ��ϵ����������������ԡ�

���ĵ���һ�����Nunziata ( 2011) , Audretsch et al. ( 2007)��Minns&Rizov(2005)���о��������ơ����������Ľ��ڽ���չ�˵���̡����̡���������ȷǻ�����ͳ�ڽ̣�ͬʱҲ���ڽ��봴ҵ֮����ܴ��ڵ������Խ���T��Ϊ��ֵĿ��ǡ����Becker & Woessmann (2009), Bai & Kung(2012) , Blum & Dudley (2001) , McCleary & Barro ( 2006 ) , Guiso et al. ( 2003)���о������������Ϊ�ڽ̵��Ļ�����Ҳ�Ǿ��÷�չ��һ����Ҫ������

���⣬���Ķ��ڽ�Ӱ�촴ҵ�����û��Ƶij��������������ڽ�֮���Ի�Դ�ҵ������Ӱ�죬���ܵ�ԭ�������ڽ�ͨ������ͽ��ֵ�۵����죬����Ӱ�쵽���侭��̬�ȣ�ͬʱ��������ͽ����ͨ�������ڽ���֯������������ʱ����������䴴ҵԼ�������⣬�ڽ̶��ԹͲ��洴ҵ��Ӱ�컹��������Ϊ�ڽ���ữ��������֮���DZ�ڳ�ͻ����������ͽ�ܽ����̶ȵ��£������Ͷ��г��Ͼ�ҵ���Ӷ�����ѡ��ҵ��

��Ȼ���Ķ��ڽ�����ʹ�������ַ������������Ҫ�о����ǵ�һ�ַ��������������������ڽ�����״������Ϊ���ڽ����������ڽ���������һ������һ���ĵ��������ȣ���ͬ�ڽ�֮�����һ���Ĺ��ԣ��糬��Ȼ���������������Լ��ƶ��Ե�;��Σ���Ŀǰ�й���ͽ��������ƫ�͵�����£�ʹ��δ���ڽ����ؿ��ǵ�����������ݣ��ڽ����ֹ�ϸ�������ڵõ���Ч�Ľ��ۡ�������ˣ���һ���ֻ��ǹ��ڴֲڣ�������ȫ�����˵ذ����ڽ̵ľ������塣�ڽ̾���ѧҪ��õ�����һ���ķ�չ���ͱ������Ӳ�ͬ�ڽ�֮��IJ��죬��������Ҫ�IJ���֮һ�ǽ������IJ��졣

ע�ͣ�

��1����һ�������ڽ��г����۵ĺ������⣬�μ�Stark & Finke ( 2000 )��������ǿ�������Ƕ��ڽ̵������Dz���ģ��������

���ڽ���(�����ڽ̹������ڽ��������ڽ̲���)��Ҫȡ�����ڽ̹�����������������

��2�������ڽ��������ʴ��ݵ����֤���μ�Biein & Verdier (2000) ,Biein et al. (2004) ��

��3���˴����á���̬����ָ�������˾����˺;���������̬�ȡ�

��4��2008�괴ҵ�߱����½���ԭ������dz���������ͬ��ɵġ�CGSS2006��CGSS2010������ģ����10,000�����ϣ���CGSS2008�Ĺ�ģ��ֻ��6000�ˡ�ͬʱ����ũ��������ģ��Ҳ���ڽϴ�IJ��졣CGSS2006��CGSS2010ũ��������ռ���ػ����϶�ά����40%����CGSS2008ũ��������ռ������ֻ��33% ��

��5����ַ�μ���http://religioninchina. org/ResearchSystem/Content. aspx?id = 3.

��6���������������reli I_dum������������ܷ������ڽ�����,reli I_dumȡֵΪ1,����Ϊ0��

��7���������������reli II_dum1��reli II_dum2������������ܷ����DZ����ڽ�������reli II_dumlȡֵΪ1������Ϊ0;����ܷ����������ڽ�������reIi II_dum2ȡֵΪ1������Ϊ0��

��8���������������reli ��_duml, reli ��_dum2 , reli ��_dum3 ,reli ��_dum4 ,reli ��_dum5 ,reli ��_dum6��reli ��_dum7������������ܷ����Ƿ��������relil ��_dumlȡֵΪ1������Ϊ0;����ܷ����ǵ���������reli ��_dum2ȡֵΪ1������Ϊ0;����ܷ��������������reli ��_dum3ȡֵΪI������Ϊ0������ܷ�������˹����/�ؽ�������reli ��_dum4ȡֵΪ1������Ϊ0;����ܷ�����������������reli ��_dum5ȡֵΪ1������Ϊ0������ܷ����ǻ�����������reli ��_dum6ȡֵΪ1������Ϊ0;����ܷ����������ڽ�������reli ��_dum7ȡֵΪ1������Ϊ0��

��9������ƪ�������û�б��棬����Ȥ�Ķ��߿���������ȡ��

��10��ͬʱ���Ļ����ˡ��ĸ↑��ǰ���͡�����ǰ��ʡ������ÿ������ӵ�е��ڽ̻���������Լ������ڡ������ĸ↑��ǰ���͡�����ǰ��ʡ������ÿ��ƽ������ӵ�е��ڽ̻����������Ϊ���߱��������û�з��������ı仯��

�����

¬�Ʒ壬2008:��Խ�����ڽ����ѧ���������ڽ��г������ڻ����������������⡷�������ѧ�о�����5�ڡ�

����ƽ��������2011:���й�ũ�����ʽ��ᱣ�Ϲ����о��������������硷��4�ڡ�

�����,2007���й�����е��ڽ̡������뱾���Ϻ���������硣

֣�������ƽ��������2010;�����ա���ᱣ����ũ���ڽ���������������ѧ(����)����3�ڡ�

Arrunada, B.��2010, "Protestants and Catholics; Similar Work Ethic, Different Social Ethic"��Economic Journal, Vol.I20(547)��890-918 .

Audretsch , D.��W. Boente, and J. Tamvada, 2007��"Religion and Entrepreneurehip"��CEPR Discussion Papers.

Becker, G.��E. Landes, and R. Michael, 1977����An Economic Analysis of Marital Instability"��Journal of Political Economy, Vol 85(6).1141-1187.

Becker, S. , and L. Woessmann, 2009����Was Weber Wrong? A Human Capital Theory of Protestant Economic History"��Quarterly

Journal of Economics , Vol. 124 ( 2 )��531-596.

Bisin, A.��G. Topa, and T. Verdier, 2004����Religious Intermarriage and Socialization in the United States"��Journal of Political Ecvrtvmy, Vol. 112 ( 3 )��615-664.

Bisin, A.,and T. Verdier, 2000,����Beyond the Melting Pot': Cultural Transmission, Marriage, and the Evolution of Ethnic and Religious Traits"��Quarterly Journal of Economics, Vol. 115(3)��955-988.

Blum, U. , and L. Dudley, 2001��"Religion and Economic Growth; Was Weber Right?"��Journal of Evolutionary Economics, Vol. 11 (2)��207-230.

Choi, H. , 2010, "Religious Institutions and Ethnic Entrepreneurship; the Korean Ethnic Church As a Small Business Incubator"��Economic Development Quarterly, Vol, 24(4)��372-383.

Dehejia, R.��T. DeLeire, and E. Luttmer, 2007��"Insuring Consumption and Happiness Through Religious Organizations"��Journal of Public Economics, Vol. 91.(1)��259-279.

Glaeser, L. , and S. Glendon, 1998, "Incentives, Predestination and Free Will"��Economic Inquiry, Vol.36(3)��429-443.

Gruber, J.��2005����Religious Market Structure, Religious Participation, and Outcomes; Is Religion Good For You?"��NBER workingpaper.

Guiso, L.��P. Sapienza, and L. Zingales, 2003��"People's Opium? Religion and Economic Attitudes"��Journal of Monetary

Economics , Vol. 50 ( 1)��225-282.

Hurst, E., and A. Lusardi, 2004, "Liquidity Constraints, Household Wealth, and Entrepreneurahip"��Journal of Poldtical Economy, Vol. 112(2)��319-347.

Iannaccone, L.��1998, "Introduction to the Economics of Religion"��Journal of Economic Literature , Vol. 36 (3)��1465-1495.

Johansson-Stenman, O.��M. Mahmud, and P. Martinason, 2008����Trust and Religion; Experimental Evidence from Rural Bangladesh"��Economics , Vol. 303 ( 76 )��462-485.

Lelkes, O.��2006,��Tasting Freedom; Happiness, Religion and Economic Transition����Journal of Economic Behavior and Organization , Vol. 59 ( 2 )��173-194.

McCleary, R. , and R. Barro, 2006, "Religion and Economy"��Journal of Economic Perspectiv, es , Vol. 20 ( 2 )��49-72.

McCleary, R. , and R. Barro, 2003,"Religion arid Economic Growth across Countries"��American Sociological Review, Vol. 68(5)��760-781.

Minns, C.��and M. Rizov, 2005����The Spirit of Capitalism? Ethnicity, Religion, and Self-Employment in Early 20th Century Canada"��Explorations is Economic History, Vol. 42 ( 2 )��259-281.

Nunziata, L. ,and L. Rocco,2011��"The Implications of Cultural Background on Labor Market Choi, ces; the Case of Religion And Entrepreneurship"��IZA working paper.

Rietveld, C. A.��and E. Van Burg, 2013.��Religious Beliefs and Entrepreneurship among Dutch Pmtestante"��Eraemus Research Institute of Management(ERIM) working paper.

Schaltegger, C. , and B. Torgler,2009, "Was Weber Wrong? A Human Capital Theory of Protestant Economic History; A Comment on Becker and Woessmann"��School of Economics and Finance Discussion Papers and Working Papers Seriea.

Stark, R. ,and R. Finks, 2000, Acts of Faith; Explaining the Human Side of Religion, University of California Press.

Stock, J. ,and M. Yogo, 2002, "Testing for Weak Instruments in Linear �� Regression"��NBER Working Paper.

Stulza, R. ,and R. Williamaon, 2003��"Culture, Openness, and Finance"��Journal of Financial Economics , Vol. 70 ( 3 )��313-319.

Unger, J.��A. Rauch, M. Frese, and N. Rosenbusch, 2011����Human Capital and Entrepreneurial Success; a Meta-Analytical Review"��Journal of Business Venturing, Vol. 26 ( 3 )��341-35g.

Van der Sluis, J.��M. Van Praag, and W. Vijverberg, 2008, "Education and Entrepreneurship Selection and Performance; A Review of the Empirical Literature"��Journal of Economic Surveys , Vol. 22 ( 5 )��795-841.

����ת���ڡ������о���2014���3�ڣ�ת����ע����Դ��

�Ƽ�������

�Ƽ������� ������

������ ��Ѷ��

��Ѷ�� ������

������ �Ѻ���

�Ѻ��� ���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾

���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾