һ������

������ʽ�ƶ�(�������ɡ������Լ�ý��ȵ�)֮������ִ�У����ھ��������ķ�չ������Ҫ���ƶ�����(La Porta et al.��1997��1998��)�����������г�����(���й��ʱ��г�)���о�Ҳ��ʾ����ʽ�ƶȵ���Ҫ����(��������1998�������С�����ũ��2006�����շ�ȣ�2009����������շ壬2010)��Ȼ������ע��ʽ�ƶ���Ҫ�Ե�ͬʱ��Ҳ��ע����������Ʒ����ƶȵĹ��ң�����ᡢ���÷�չ������ͬ������ھ�IJ��죬��Щ����Ҳ������ʽ�ƶ����Գ�Խ�Ľ��������ޡ�����ͬ�����ڳ�����ʷ��չ���������������ڽ̡��Ļ���ϰ�ס����������ַ���ʽ�ƶȣ����ٲ��ֹ�������ʽ�ƶ��������������õ����������ߺ���ʽ�ƶ�һ����ƽ�е��ƶ��������ݽ�(Greif��1994��Τ����1958��ŵ˼��2008)����1�����嵽�й�����һ�������ƶȵ��ƶ���ִ�в������Ƶ�ת�ͺ������г����ң�����ʽ�ƶȿ���ռ���Ÿ�Ϊ��Ҫ�ĵ�λ�������й���������ᡢ�������⣬����������ڽ��������й������ɡ����պ�����������ʽ�ƶȣ������Գ�����ǧ�����ʷ�л����γɶ�Ӱ����Զ�ķ���ʽ�ƶȣ�Ӧ���Dz�����(Allen et al.��2005���¶����ȣ�2008)����2�����ο������Ļ����ڽ̺����ԵIJ���ʹ���˺�ת�;������������������ֲ������ҳ����Ͷ���߷��ɱ����ƶȡ�(��������շ壬2010)��Greif(1993)����11���͵��к������̻���֯�İ��������й�������ת���������������о����֣���ȱ�����ʷ������������͵��к��������Է�����̻ᣬ���̻��ڲ������ϸ����Ϊ�淶��������γɸ������õ���������������ó�����������ֿ���ҿ��Ļ���ó��������ȱ�����ɱ��������������ͨ��������֮�����������ά�֡�����������������������������ʱ�����Ļ��������ڽ������ȷ���ʽ�ƶ���̽Ѱ���ƺ�������γ��˹�ʶ(˹�ܣ�1759)�����й�ת�͵��¡���ʽ�ƶ��������Ƶ���ȻǷȱ��ͬʱ���ӷ���ʽ�ƶȳ�����̽Ѱ�г����õĵ��º�����������ͬ��������ʵ����(Τɭ��2002)��

������������ԭ������ͼ�ҵ���������ҹ��п�������Ҫ���õ�ijһ�����ʽ�ƶȣ����ڽ̴�ͳ����3��֮����ѡ���ڽ̴�ͳ��Ϊ����㣬��������ԭ��һ���ڽ����Ļ�����Ҫ��ɲ��֣���һ�����ķ���ʽ�ƶ��а����˷dz���Ҫ�Ľ�ɫ(Williamson��2000)��ͬʱ���ڽ���Ϊһ���Ļ�����������ᡢ���á�����֮��Ļ�����ϵ���ڱ��ܹ�ע(Huntington��1993��Τ����1958��ɣ���أ�1958��Ϳ���ɣ�1999)�������緶Χ�ڣ������������Ҫ�ڽ̶��ھ������ա����磬���������������ڽ���������ڵ������������ڽ̵�Ӱ�죬��������(Iannaccone��1994)������ͬ�ڽ�֮��ij�ͻ���ں�Ҳ�ڼӾ磬Huntington(1993)��Ԥ�ԣ���ͬ����֮��ij�ͻ��Э������Խ���ҡ������Ϊδ���������������Ҫì�ܡ��ڶ����ڽ������������ʽ�ƶȶ��Ը���������������һЩ�о�������ڽ���һ�����������������̽��(Stulz & Williamson��2003��Riahi-Belkaoui��2004)��Hilary & Hui(2009)�����������й�˾�Ĺ������ݣ��״��о��˹�˾��Ͷ����Ϊ����ܵ��ڽ̻�����Ӱ�죻Dyreng et al.(2010)��McGuire et al.(2012)�����䷽�����ֱ����ڽ����淶�빫˾���漤���̶ȡ��ڽ��빫˾ʧ����Ϊ���ڽ̻��������Υ����о����⡣���еijɹ�Ϊ���������ڽ̴�ͳ�ھ��á���ᡢ���������е������ṩ�˿ɲ��յķ�����ܺͼ���·����

�������IJ����й����й�˾��Ϊ�����������й�˾Υ�桢ӯ�������������������Ϊ��˾����ˮƽ�Ĵ����������������й�˾�����������ڽ̴�ͳ�����й�˾����������Ӱ�졣La Porta et al.(1997)ָ������˾�����ǹ�˾����ȷ��Ͷ����Ȩ�治���ֺ���һϵ�д�ʩ��ӯ�����������������˾Υ������ڹ�˾�������룬��Ӧ�����£���˾�������ƻ���ǿ�ȵ����������߷ֱ��Ӧ�Ÿ߹ܾ��ߡ��н�ල���������������棬��Ϊȫ��غ����˹�˾���������������ӡ֤��

����

�������ס��ƶ�������

����(һ)���ع�

������˾�����ij�������ʼ���ǹ�˾����������г��о����ص�����ǰ���о���Ҫ��������ʽ�ƶȵIJ��档��ʽ�ƶ���Ҫ������ʽ�ġ�����ķ��ɡ�������ƶ���ִ�е�(�������ȣ�2006)�������ǹ��Ҳ��滹�ǹ�˾���棬�����������ʽ�ƶ��빫˾�������о����൱�ḻ(Shleifer & Vishny��1986��La Porta et al.��1997��1998���ڶ��ǡ��ع�����2004���¶����ȣ�2008�����շ�ȣ�2009����������շ壬2010)��

��������ʽ�ƶ�֮�⣬һЩѧ��Ҳ�����÷���ʽ�ƶ�(�Ļ����ڽ̡���ϵ��)���ȽϺͽ���˾�����IJ��졣Newman & Stanley(1996)ʹ��ͬһ��˾��ŷ��176���ֲ��о��˵����Ļ��Թ�˾������Ӱ�죬������ֲַ�����֯�ṹ�뵱���Ļ�Խ���ϣ���ҵ��Խ�á�Haniffa & Cooke(2002)�о����������ǹ�˾���Ļ��빫˾��Ϣ��¶�Ĺ�ϵ�������Ļ�������Ϣ��¶��������������Ӱ�졣Fidrmuc & Jacob(2010)��ʾ���������ǿ��Ȩ������С����ȷ���Թ�ܵ͵��Ļ��£���˾���ŵĹ������ࡣ��4��Bae et al.(2010)���ֲ�ȷ����̶ܳȸߵ��Ļ��У�ֻ��Ͷ���ߴ��ڽ�ǿ�ı����£���˾�Żᷢ�Ÿ�����������ⳤ��ȡ���Ļ��¹�˾������ٵط��Ź�����Gu et al.(2013)���ַ���ʦ�����˾֮��Ĺ�����ǿʱ������ʦ��Ϊ����˾�زֳ��еĹ�Ʊ������Ϊ�ֹ۵�������Bunkanwanicha et al.(2013)�о���̩��������ҵ������ϵ�Թ�˾��ֵ��Ӱ�죬�����ʾ����ͨ�����Ϊ�̽���������ʱ����˾�Ĺ�Ʊ���������쳣�ر���

�����ڷ���ʽ�ƶ��빫˾�������о��У��ڽ��빫˾�������о�Ҳ������Ҫ���֡�Stulz & Williamson(2003)���������ڽ̵IJ����Ӱ���������ծȨ��Ȩ����Riahi-Belkaoui(2004)�о���24����ͬ�����ڽ������̶ȶ��ڻ����Ϣ���ȵ�Ӱ�죬���ֻ����Ϣ������ÿ�³�ϯ��ݴ�����������������ع�ϵ�������Ƿ��������ú͵����Ĵ���û��������ϵ��Callen et al.(2011)���ÿ���Ƚϵķ����о����Ļ�(�ر����ڽ�)�ܷ�ӯ�����ˮƽ���������ӯ��������������õ��ڽ������������ĸ�ָ�������ء�

���������о���Ϊ����о���Ȼ��������ʽ�ƶ�����ʽ�ƶ�֮������Ÿ��Ӷ�������ã��������о������ų�����֮��Ľ���Ӱ�졣��ͬһ����������ʽ�ƶȲ���������Խ�С�����ԣ��������ȽϿ������ijһ�����ҵIJ�ͬ�����ڽ��бȽϣ����Ը��õع۲��ڽ��빫˾����֮��Ĺ�ϵ������ĿǰΪֹ��һ��֮���ڽ��빫˾��Ϊ��ϵ��ʵ֤�о���Ȼ�Ƚ���(McGuire et al.��2012)���������������������ڽ̴�ͳ(�ڽ������̶�)�������Ķ�����Weaver & Agle(2002)��Ϊ���г�ֵ����������ڽ�ȷʵ��Ӱ����֯�еĵ�����Ϊ���������ʵ֤�ķ�ʽȥ�������ֹ�ϵ�����кܴ����ս����5��������ν����һ���⣬ѧ�����ڲ���̽��������Դ����˾����Ϊ���ɲ��빫˾��Լ�ĸ���(�����ǹ�˾�߹�)���ߺ�ִ�еġ�����ƺ���˾Ա�����߸߹ܸ��������Ļ�������õĶ�����ʽ�����Ⲣ�����ס���ʹ���ڡ��ڽ�������ѧ�о������ݱȽϷḻ����ȫ������������Ϊ���⡰�ڽ����ӡ����ɣ���˾��Ա�������ڽ�����������Ҳ����ȡ�õ�(Iannaccone��1998)��

������������һЩѧ�߳���ʹ�ù�˾���ڵ��ڽ̻�����������˾�ܵ����ڽ�Ӱ��(Riahi-Belkaoui��2004��Hilary & Hui��2009��Callen et al.��2011)����6��Akerlof(1980)������һ�����ϰ�����Ӱ�������Ϊ��ģ�ͣ���ʾ����ijһ����Ϊ�淶��ij��������Ͽɲ���ѭ��һ��Ϊ�淶����Խ�࣬����еĸ�����ѭ��һ�淶�ļ���Ҳ��Խ�ߡ��ɴˣ�λ���ڽ������ȸߵĵ����Ĺ�˾����������Ա��������Щ���ڽ���ص���Ϊ��Ŀ�����ҲԽ�ߣ��Ӷ����ڵص��ڽ̹淶�ܹ��γ�һ�����Ӱ�죬�����п���Ӱ���ܲ����ڵ��صĹ�˾��̬�Ⱥ�˾�Ļ�(McGuire et al.��2012)��Hilary & Hui(2009)�״����ijһ�������ڵIJ�ͬ��˾�о����ڽ̻����Թ�˾��Ϊ��Ӱ�졣ʹ�ù�˾�ܲ����ڵ��ڽ���ͽ�����뵱���˿ڵı�����Ϊ�ڽ������̶ȵĺ������֣��ڽ̶Թ�˾�ľ�����Ϊ������Ӱ�죬�ڽ������̶����Ʊ�ر����ʲ��ر��ʵı��Ͷ�ʡ��з�֧���ȸ���أ������ʲ��ر�������أ�ͬʱ��Ͷ�������ܹ�ʶ����ڽ������̶Ƚϸߵ����Ĺ�˾��ܷ��յ�̬�ȣ����Ը��Ϊ���˾��Ͷ��֧�����ߵļ۸�һЩѧ�߽�һ���Ӳ�����Ϣ�ĽǶȿ������ڽ̻����빫˾����֮��Ĺ�ϵ��Dyreng et al.(2010)���֣��ܲ����ڵ��ڽ������̶�Խ�ߵĹ�˾����ӯ���ﵽ������ʦԤ��Ŀ�����Խ�ͣ�ͬʱ�����˾��Ӧ������Խ�ߣ�������ٵĿ���Խ�ͣ����в��������Ŀ���ҲԽ�͡�McGuire et al.(2012)����61��ݵ����ʾ�������֪��Ӱ�����Ϊ�������濼�����ڽ̶��ܵ����ߵ�Ӱ�죬������֣��ڽ�Ӱ�������Υ�����Ϊ�������ĸ����ϵ���ⲿ��ܽ����Ĺ�˾���ڽ̵�����Ӱ���ǿ�����⣬�ڽ�Ӱ���볬��Ӧ����Ŀ����أ�������ʵ�ӯ���������أ����ڽ̻�Ӱ�������ӯ������ֶε�ѡ��

Ŀǰ�й��ڽ̴�ͳ�빫˾�������о��������������о�������������������������Ϊ�����й�չ���ڽ̴�ͳ�빫˾������ϵ���о��ж��ص����塣���ȣ��й����ڽ̴�ͳ�����Ѿã���Ӱ��㷺����7���й�������������ʷ�ϸ�����֮���һͳ������ݵĸ�ֽ�����֣�������й���ͬ����֮����ڽ̴�ͳ���ڽϴ��������Щ����Χ��С�ġ��ڽ̴�ͳ��Ϊ��ͬ�Ĺ��ң����й������������ڽ̴�ͳ���ϴ�Ĺ��ң����������Ǹ��õ������ڽ̴�ͳ����Ҫ�ԡ��ڶ���Hilary & Hui(2009)ָ���ڽ�������˾��Ϊ֮���������������ϵ������˷dz����ص����������⡣Ҳ����˵���������ڽ���ͽ�����˹�˾����Ϊ��ʽ�����ǹ�˾����Ϊ��ʽ��������Щ���ض��������ˣ���һ�����������ҵ��о��п��������Խ���ġ����й������������紫ͳ��Ӱ���Լ������ƶȵ����ƣ��˿�������Ҫ�ͺܶ࣬��ˣ������й������ݽ����о������Խ������������Զ��о����ֵ�Ӱ�죬�Ӷ����õ�չ���ڽ̴�ͳ�빫˾����֮��������ϵ�����������й��о��ڽ̴�ͳ��Ӱ����Դ�ʹ���Ǹ��������˼����ʽ�ƶ������ʽ�ƶ�(�ڽ�)�������õĻ��ơ�������������ȣ��й�����ʽ�ƶȸ�Ϊ���������ӹ����ڲ�����������ʽ�ƶȵķ�չ�ִ��ڲ��졣��ˣ����ȣ���һ����ͬ��McGuire et al.(2012)��ע����ʽ�ƶ�������ƵĹ��ң����о�չʾ���ڽ̴�ͳ�Ƿ��Լ���η���Ӱ�죻��Σ���ͬһ�����ң���ʽ�ƶȷ�չ��һ�ĸ�����֮�䣬�ڽ̴�ͳ��Ӱ�����������Щ���ֶ�Callen et al.(2011)Ҳ�ǽϺõIJ��䣻����Ľ���й��������ڽ̴�ͳ�Ķ��������ܶԴ�����δ�����о���һ������������McGuire et al.(2012)�����ʾ����о���ʽ����ȷ�ػ�ȡ�˸����ڽ�������ǿ�ȣ���8��Ȼ����һ�о����ƹ��Կ��ܴ���һ������(���š�������ʮ����ʾ����پ�ijɱ�)�����⣬���ֵ��鷽ʽҲ������Ӧ����������ʵ�Ļش�(����Ӧ���߲�Ը��ش���ش��п���ڽ�����ǿ�ȵĿ���)����֮�Աȣ����ĵĶ�����������ƫ�������ڽ̻�������Щ���������������Կ۲�������ȡ�á��������������ָ����ߴ����ԣ��Լ�����ӡ֤�ֽ�Ϊȫ�棬����ܻ�Ϊ�����о��ṩһ���Ļ�������9����

(��)�ƶȱ��������۷���

�����й���һ�����ڽ̹��ң������ڽ����й�Ҳ�����ƾõ���ʷ�����磬��������س�ʱ�ھ��Ѵ����й����������������Ƴ�ʱ���Ѿ������й�����˹�������ڹ�Ԫǰ7������Ҷ�����й�������Դ�ڱ����ĵ��̣��������1800�������ʷ����Щ��ʷ��Զ���ڽ̲���������������Ӱ�죬Ҳ�������й��Ĵ�ͳ�Ļ������磬������(1992)��Ϊ��̱����۶����˼���Ӱ�졢��̡�����˼����й�������ʫ���顢��ע�صġ��⾳���������ϡ���Ӱ���Լ���ȥ�����ơ��ȶ��й���˼���Ӱ��ȵȡ���ЩӰ����ܴ��ڲ�����֪����ȴ�۴��ڣ�����컯�Ļ����Ա�ʱ�Ż����֡�

�������⣬�ڽ��ڽ�����й�Ҳ���Žϴ��Ӱ�췶Χ������1997���л���������Ժ���Ű칫�ҷ����ġ��й��ڽ���������״�������棬������ʱ�IJ���ȫͳ�ƣ��й��и����ڽ���ͽһ�ڶ��ˣ��ڽ̻����8.5���ദ���ڽ̽�ְ��ԱԼ30���ˡ�2009�����һ�����ʾ����1997���Ƥ�鷢���������й��ڽ���ͽ������������̬�ƣ�Ŀǰ�ڽ̻�����Ѿ��ﵽԼ13����(�ű������ܽ��ģ�2009)�������۽��һЩ�о���Ҳ��ʾ���ڽ����ҹ�������������з�����һ�������á����磬���ε�(2008)���о���ʾ������ڽ��������������ˮƽ�������Ӱ�졣

������ˣ��ڽ̴�ͳ���й���һ����Ҫ�ķ���ʽ�ƶȣ���һ�ƶȻ�Ӱ����ᡢ���á�����������棬����Ӱ�쵽��˾�������ڽ̴�ͳӰ�칫˾������Ϊ�ľ������ɣ��������������㣺

�������ȣ��ڽ̴�ͳ��Ӱ����������ѭ�Ĺ�������ѧ����Ϊ�������ڽ���ͽ���ԣ��������ɷ������ʽ�ƶȰ��Ż�Լ�����ǵ���Ϊ���ڽ̵ĸ��ֹ涨Ҳ���ܻ�Լ�����ǵ���Ϊ���ϵ��ڽ���ͽͨ���������ϸ��Լ��(Conroy & Emerson��2004)���Ž�������ڽ̳����������ɣ���������ڽ�ǿ����������Լ������������Լ�����ض���һЩ��ʷ�����л������õ�(����1989)�����ڽ������С�ȫ֪������Ĵ����Լ����������������á��ȸ��������ǿ��������Լ������Ϊǰ����ζ��Υ�������Ȼ�ᱻ�۲����������ζ��Υ������ijɱ������ӡ���10������������ϣ��ڽ̿����ṩ�˷����ƶ����Լ���������ǿ���ڽ̻����£���˾�Ĺ�������ܻ��Խϸߵı���Ҫ���Լ��������ϸ�����ظ��ַ��ɷ��棬��Щ��˾��������Ӫ���ܸ�Ϊ�淶�����ٷ���Υ�桢������Ϊ��

�����ڶ����ڽ̴�ͳ�������ͽ��������̬���ܶ��ڽ�ǿ�������˵Ļ������Ѱ���������ȫ������֮����һ���̶ȵķ���(Annis��1976)�����磬�����̾�ǿ����Ӧ�С���ڡ�֮�ģ����ǿ��������������������Ϊ�Լ��Ľ��Ѷ����У�ҲҪΪ�ȼ�һ��������Ŭ������(�����죬1996)��ͬʱ�ִ�����������졢�����˽Ӵ�ʱ��̶�Ƶ�����ڽ̻Ҳ���ܼ��������߶Ժ������ذ��Ŀ����������ٵ���һ��˽��ȥ�ֺ����˵�Ȩ�档�����ڽ��Ѱ�������Ӱ�죬���ܼ��ٹ������һЩ������Ϊ�����縯�ܡ�Υ��ȵȡ�

�����������ڽ̴�ͳ��Ӱ����ͽ�Դ����յ�̬�ȡ��������о����֣��ڽ���������ճʸ���ع�ϵ(Miller & Hoffmann��1995)����Ϊ���ڽ���ͽ�������Ž�ǿ�Ķ�δ����ȷ���Ե����(Homans��1941)��Ahmad(1973)���о����Ҳ�����ڽ���ͽ�����Ǹ����ǵġ����˵�ڽ̴�ͳȷʵ�ή�ͶԴ����յļ���̬�ȣ���ô��ȻҲ���ڹ�˾��Ϊ�Ϸ��ֶ�Ӧ��֤�ݡ�����Ũ����ڽ̻����£���˾���ܸ��ٵز��ü����Ļ�����ߣ����Ƚ��ؽ���Ͷ�ʵȵȡ�

���ģ���˾��Ϊ���˵��������빫˾�����������֮�������Ȼ�ij�ͻ������ì�����ͻ���ھ���ѧ�������Ϊ���������⡱�������ڽ̵��ᄈ�У������Ϊ���������������˰���˰��������ڳ�Խ���ڽ�ͨ���������кͽ����ȷ�ʽ��Э����˾��ԶĿ������˶�����Ϊ֮�����ڳ�ͻ������һ�㿴���ڽ̶Թ�˾������Ӱ������������塣��11��

�������о��ڽ̴�ͳʱ��δʹ�ø��˵��ڽ��������ݣ����Dz����˵���������ڽ̴�ͳǿ�ȶ�������Ҫԭ�����£����ȣ������ڽ�������������ȡ�á�Iannaccone(1998)ָ����ʹ������Ϊ�˱��⡰�ڽ����ӡ������ɣ���˾��Ա���ĸ����ڽ������Ĺ�������Ҳ������õġ���Σ��������ڽ̴�ͳ�ᷴӳ����Ӱ�컷���и��˵��ڽ����������ڽ̻����Ϊ�����ڽ̻�������ڽ���ͽ�����ڽ̻�������ڽ���ʽ�Ĺ����ռ䡣һ���ض����ڽ̳����ķ��٣��뵱�ص��ڽ̻����ศ��ɡ�һ���棬�ڽ̳����IJ�����ά����Ҫ�������ѵ�Ͷ�룬��������ͽ�Ĺ�����������������Ҫ����Դ����ɲ������ʷ�ƾã������������Խ�˶������������ζ�ŵ����������϶���ڽ���ͽ����һ�����ɲ���¾�����ʱ��Ĵ�����ӵ���˺ܸߵ�������������Ҳ���ڽ������������ƹ�����ã���Ը����ĸ��˲���DZ��Ĭ����Ӱ�졣�������������ڽ̴�ͳ�ǽ�Ϊ�ȶ��ģ��Ҵ��ڵ������ġ��ҹ���Ϊһ�������ƾ��ڽ���ʷ�Ĺ��ң���ͬ�������ڽ�����������ʱ��ķ�չ�Ѿ������˵��ص��Ļ������ϰ��֮�С�������ʷ���й�������֮���һͳ������ݵĸ�ֽ�����֣���ͬ�������ڽ��Ļ��ʹ�ͳ�����Žϴ�IJ�����ֲ����ܹ������൱����ʱ�䣬���Ҹı仺��(Williamson��2000)����˵����ڽ̴�ͳ�������Ǵ��ڲ���������ȶ��ģ��ڷǸ��˲�����ڽ̴�ͳ���ȷ����о���һ�����ơ�

����������Ϊ�����ڽ̴�ͳ��ǿ�ĵ�������˾�ڲ��˻������ܵ��ڽ���ǿ���ġ���ʵ���š�����Ӱ�죬����Լ��������Ϊ���Ӷ����ֳ����ߵ�����ˮƽ����12�������ڽ̴�ͳ�ĵ������죬�й���ͬ�������й�˾�Ĺ�˾����������������ͬ�����Ĵ������Ƕȿ��칫˾������(1)���й�˾Υ�������(2)���й�˾�����ӯ������̶ȣ�(3)���й�˾���汻���ߵ����������͡���Ӧ����������������裺

����H1�����й�˾���ڵص��ڽ̴�ͳԽǿ�����й�˾Խ������Υ�档

����H2�����й�˾���ڵص��ڽ̴�ͳԽǿ�����й�˾��Ϣ��¶����Խ�ߣ�����Ϊӯ������̶�Խ�ͣ������߷DZ��������Ŀ�����ԽС��

����

��������

����(һ)����������

����ѡȡCCER���й�˾�������ݿ���2000-2009��ķǽ�����A���������й�˾Ϊ���ij�ʼ�۲⡣Ϊ����о�����Ч�ԣ�������ԭ�����ɸѡ��1.����С�塢��ҵ�幫˾��2.����ȷ����γ�ȵĹ�˾����������ȱʧ�Ĺ�˾��3.��Ԫ�ع��лᰴ��ҵ���з��࣬����CSRC��ҵ�����(��������ȡһλ������ҵȡ��λ)��˾����С��30��ҵ�Ĺ�˾��4.���ʲ���ծ�ʴ��ڵ���1������0�Ĺ�˾���ɴˣ��õ�����ģ��(1)����ij�ʼ�۲�10185����ģ��(2)��(3)��(4)ʹ�õĹ۲���ģ��(1)�Ļ����Ͻ�һ��ɸѡ���ֱ�õ�9446����7177����8319���۲����ڼ��顣��13����ģ������������������1%��ˮƽ����Winsorize��

����(��)�ڽ�Ӱ��ı�������

����Hilary & Hui(2009)ͨ���������й�˾���ڵص��ڽ̻������������й�˾�ܵ����ڽ�Ӱ�졣һ�������ڽ̻�������ͨ���õ����ڽ̳������������ڽ��˿ڵ������Լ�ռ���˿ڵı��ء��ڽ̲���ȵ�ָ���ʾ������Hilary & Hui(2009)�Ļ���˼·�������Թ���Ӱ�����Ƚϴ�������빫˾ע��ؾ����Լ���Щ������ÿ��ʡ����ռ�����������ڽ̶����й�˾��Ӱ�졣����ѡȡ�ı���������Դ��(1)1983��4��9���л���������Ժ��ת������Ժ�ڽ�����ֹ���ȷ��������������ȫ���ص��¹۵ı��桷���������й�����������ȫ���ص���Ժ����ȷ����148��ʡ���ص���������14����ơ�ʡ���ص�������(����Ժ��1983)��(2)2010�������ڽ��������ѡ���ġ���ȫ��������г�¹۽����Ƚ�������Ƚ����ˡ��л��ڽ̳�������ơ����ڽ̳�����(���������ڽ�����֣�2010)���ڴ˻����ϣ����Ĵӹ�˾�����ʡ�ݲ���������ڽ�Ӱ���ָ�ꡣ

����1.��˾���棺�������й�˾ע������ڽ̻�����ľ���������й�˾�����ܵ����ڽ̴�ͳӰ�졣����Google-Earth���ٶȵ�ͼ�Ȼ��������ߣ��ֹ��Ѽ��������й�˾2000-2009���ע���ַ�Լ�148��ʡ���ص���������Ӧ�ľ�γ�����ꡣ�����������꣬����ÿ�����й�˾��148���ص�����֮��ľ��롣������й�˾ע��ظ�������Ӱ�����ϴ�����������й�˾�������ܵ��ڽ̴�ͳ��Ӱ�졣Frel1��ʾ���й�˾ע���200���ﷶΧ���ص�������������

����2.ʡ�����棺������ÿ��ʡ�ݻ��ڽ̳�������(Frel2)�����⣬���ֹ��Ѽ���2007�������2008�������ʡ��ЭίԱ���������и�����ҵ������Ĵ����������������˸�ʡ��ЭίԱ���ڽ̽���ʿ�ı���(Frel3)����15��

����(��)ģ��������ر�������

�������Ĵ������Ƕ��������ڽ̴�ͳ�Թ�˾������Ӱ�죺(1)���й�˾Υ�������(2)���й�˾�����ӯ������̶ȣ�(3)���й�˾���汻���ߵ����������ͣ��ֱ�ģ�ͽ��м��顣

����1.�ڽ�Ӱ���빫˾Υ��

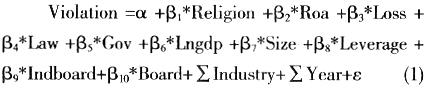

������������й����й�˾Υ�桢��������о�������(���������⣬2005���¶����ȣ�2008����������շ壬2010)��������Ԫ�ع�ģ��(1)�������ڽ̴�ͳ�Թ�˾Υ���Ӱ�죺

����

����ģ��(1)����Logistic�ع����ģ�͡����У������ViolationΪ���й�˾��Υ������������漰Υ��ʱViolateȡ1������ȡ0���������й�˾Υ�����Ϊ����ֱ�ӹ۲��ֻ�е����й�˾Υ����Ϊ������������ʱ������֪����Υ����Ϊ�����Ա������ó¹�����(2005)�ķ���������Υ���ܵ����������й�˾��ΪΥ���о�����������CSMAR���ݿ⡰���й�˾Υ���¼����乫���ļ����е����ݡ�16����ͨ���Ա�������˾�����ݵķ���������������Υ����Ϊ�漰����ݶ���ΪΥ����ݣ������й�˾�����Ƿ�Υ��������Ƿ�Υ�档��17��ReligionΪ�����ڽ�Ӱ��ĸ���ָ�ꡣ�ڽ�ָ����ֵԽ�ߣ������ڽ̵�Ӱ��Խ�ߡ����ռ���1��Ԥ��

��0�����ڽ�Ӱ��Խ�ߣ���˾Խ������Υ�档���Ʊ���������˾����͵�������Ӱ�칫˾�����ı�������˾�������������RoaΪ������/(�ڳ��ܲ�ֵ����ĩ���ʲ���ֵ)��LossΪ�Ʊ�������˾�������ȡ1������ȡ0��SizeΪ��˾��ĩ���ʲ�����Ȼ������LeverageΪ��˾��ĩ�ܸ�ծ/���ʲ���IndboardΪ���й�˾��������������BoardΪ���й�˾���»��ģ�������������������LawΪ��ʡ���ɷ�չָ����GovΪ��ʡ������Ԥ�̶�ָ������18��LngdpΪ�����ʡGDP�Ķ�����IndustryΪ��ҵ���������YearΪ������������

����2.�ڽ�Ӱ����ӯ�����

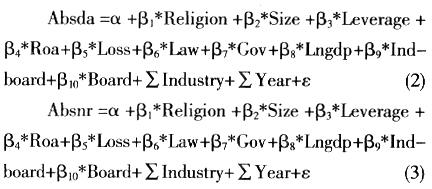

��������Ҷ���ε�(2007)����Խ��(2010)��������Ԫ�ع�ģ��(2)��ģ��(3)�������ڽ̴�ͳ�Թ�˾ӯ�������Ϊ��Ӱ�죺

����ģ��(2)��ģ��(3)����OLS�ع����ģ�͡����У�ģ��(2)�������AbsdaΪ������Ӧ������ľ���ֵ��ģ��(3)�������AbsnrΪ�Ǿ���������/�������ʲ��ľ���ֵ�����Ʊ�������ͬģ��(1)�����ռ���2��Ԥ��

��0�����ڽ�Ӱ��Խ�ߣ���˾��Ϣ��¶����Խ�ߣ�ӯ������̶�Խ�͡�

����3.�ڽ�Ӱ����������

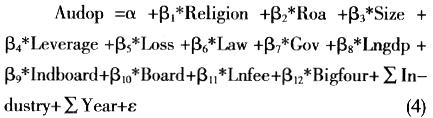

������������ӳ�����ʦ�������й�˾����̬�ȡ������߷DZ������������������ʦ�������й�˾�IJ�����Ϣ�����Ŀɿ����������Լ����й�˾�ɴ����Դ��ɡ���ˣ��������ܹ�һ���̶��Ϸ�ӳ���й�˾������Ϣ�Ŀɿ��̶ȡ�������Ԫ�ع�ģ��(4)�������ڽ̴�ͳ�Թ�˾��������������Ӱ�죺

����ģ��(4)����Logistic�ع����ģ�͡����У������AudopΪ���й�˾�걨�����������ͣ���������Ϊ�DZ�������ʱ��ȡ1������ȡ0��LnfeeΪ��Ʒ��õĶ�����BigfourΪ������������ͣ����Ϊ�Ĵ���ƣ�ȡ1������ȡ0���������Ʊ�������ͬģ��(1)�����ռ���2��Ԥ��

��0�����ڽ�Ӱ��Խ�ߣ���˾��Ϣ��¶����Խ�ߣ���˾�����߷DZ�����Ŀ�����Խ�͡�

����Ϊ����������ص�Ӱ�죬ģ�ͻع��п�������ҵ�����ЧӦ�������չ�˾������Cluster������Ϊ�˼����췽���Ӱ�죬�����˾��췽�������Robust tֵ��

����

�ġ�ʵ֤��������

����(һ)����������ͳ�������

������1�����˸�ʡ��ЭίԱ���ڽ̽���ʿ�ı�����ʡ���ص��������������������Լ������ڽ̳����ĺϼ�ֵ��ֵ��ע����ǣ���ʡ�ڽ̴�ͳ�뷨�ɷ�չˮƽ��������Ԥ�̶ȼ��˾�GDP������������һ�»��෴�����ơ���19��

����

��������Ҫ��������������ͳ�Ʒ�����ʾ����20��(1)5.29%�Ĺ�˾�����ٷ���1��Υ���¼�(Violate)��(2)ӯ�����ˮƽ(Absda)�ľ�ֵ(��λ��)Ϊ0.0832(0.0087)���Ǿ���������(Absnr)�ľ�ֵ(��λ��)Ϊ0.0120(0.0240)��(3)7.04%�Ĺ�˾�걻���߷DZ���������(4)���й�˾ע���200���ﷶΧ��ƽ����9���ص�����(Frel1=8.9398)�����Ĵﵽ25�������ٵ���Ϊ0��ÿ��ʡ�ݻ��ڽ̳�������ƽ��ԼΪ19��(Frel2=18.8439)����ʡ��ЭίԱ���ڽ̽���ʿ�ı���ƽ���ﵽ1.68%��

������2�ǵ���������Ľ��(��Frel1Ϊ��)�������ڽ̴�ͳӰ�����λ����ȫ������Ϊ�ڽ̴�ͳӰ��ϸ��顢�ڽ̴�ͳӰ��ϵ��飬�����������������ͳ�Ʋ��Ƚ������졣�����ʾ���ڽ̴�ͳӰ��ϸ����Υ����ʺͱ����߷DZ��������ĸ��ʾ����ͣ��ֱ��1.96%��1.66%�����ǵ�ȫ�������ߵľ�ֵ�ֱ�Ϊ5.29%��7.04%����������Ǿ�ġ�ӯ������Ľ����һ�¡���Ȼ���Ϸ��ֽ�Ϊ����֤�ݣ���Ҫ���������������ܵó����ս��ۡ�

����(��)�ڽ̴�ͳӰ���빫˾Υ��

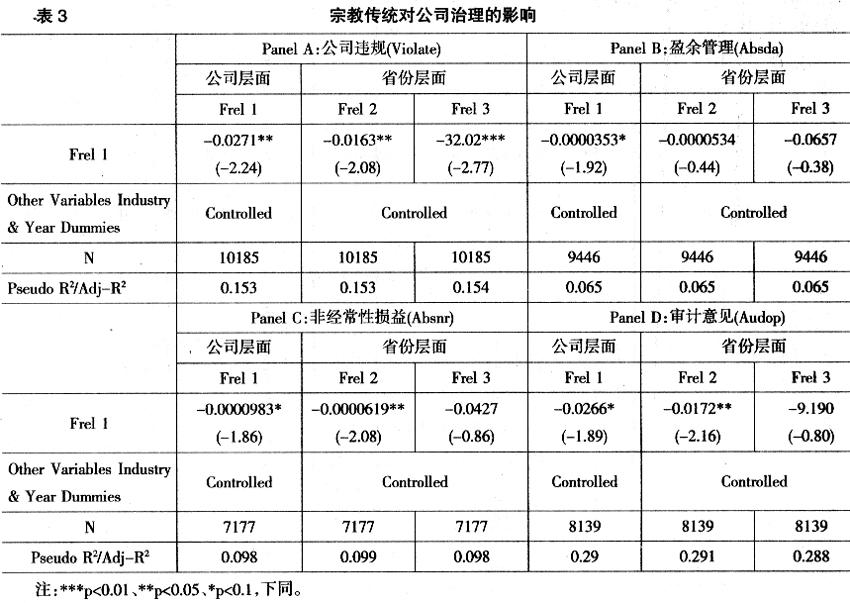

�������ȣ������ڽ̴�ͳ�Թ�˾Υ���Ӱ�졣��3��Panel A��ģ��(1)�Ļع������������������غ��ڽ̺�������ָ���ϵ�����ž���Ԥ��һ�£���˾���棬Frel1��5%ˮƽ������С����(ZֵΪ-2.24)��ʡ�����棬Frel2��ϵ����5%��ˮƽ������(ZֵΪ-2.08)��Frel3��1%ˮƽ������С����(ZֵΪ-2.77)�����������ϣ���Frel1Ϊ���������������䣬Frel1ÿ���һ�����������Violateȡ1�ĸ���0.58%�����ǵ���������Violateȡ1�ĸ��ʽ�Ϊ5.29%������ζ���ڽ̴�ͳ����ǿʹ��˾Υ��Ŀ����½���10.96%(0.58%/5.29%)������������������й�˾�ܵ����ڽ̴�ͳӰ��Խǿ�ң�Խ��������Υ����Ϊ����һ�����McGuire et al.(2012)�ķ��ֻ���һ�¡�Stulz & Williamson(2003)ָ�����Ļ�ϰ�ס��ڽ̴�ͳ�����ഫ��ͨ���Դ����̺�������Ч����ΪӰ�����ྭ����Ϊ��һ����Ҫ���أ�Ҳ�ǽ��Ͳ�ͬ�Ļ���ͳ�²�����ͬͶ���߱������Ʋ����ԭ����������ϣ������״������й��ľ���֤�ݵõ���һЩ������������й�����һ���ڽ̴�ͳ��ʷ�ƾõĹ��ȣ��ڽ̴�ͳ�Ծ�����Ϊ������Ӱ�죬�Թ�˾Υ������������á���һ���ֶ�Ͷ����Ȩ�汣�����л������塣

����(��)�ڽ̴�ͳӰ����ӯ�����

������˾Υ�����ڽ�Ϊ���ص���Ͷ�����������Ϊ�����ţ������ڽ̴�ͳ�Թ�˾ӯ�������Ӱ�졣��3��Panel B��Panel C�ֱ���ģ��(2)��ģ��(3)�Ļع�����������Ӧ������(Absda)�Ļع�����ʾ���ڽ̴�ͳӰ������ָ��Ļع�ϵ����Ϊ������ֻ��Frel1ͨ����10%��������ˮƽ����(TֵΪ-1.92)���Ǿ���������(Absnr)�Ļع�����ʾ�������ڽ̴�ͳӰ��ָ��Ļع�ϵ����Ϊ�������У�Frel1��Frel2�ֱ���10%��5%ˮƽ������(Tֵ�ֱ�Ϊ-1.86��-2.08)�����Ͻ��˵�����ڽ̴�ͳ�ܹ��������й�˾���÷Ǿ������������ӯ���������Ϊ��������ͳ����ʾ��������˾�������ڲ��÷Ǿ���������������ӯ�������ͬʱ�����÷Ǿ���������ӯ����������ױ�Ͷ���ߡ�������(Chen & Yuan��2004)������������ƶϣ���֮������Ӧ�������ڽ̴�ͳ����������ͨ���Ǿ���������е�ӯ���������һ�о������Riahi-Belkaoui(2004)�Լ�Dyreng et al.(2010)һ�¡��������ڣ����ĵķ��ֱ������ڽ̴�ͳ��ӯ��������������ø���������ڷǾ���������ٿ��ϡ�

����(��)�ڽ̴�ͳӰ����������

����������ڽ̴�ͳ�ܷ�˾�����߷DZ��������Ŀ����ԡ���3��Panel D��ģ��(4)�Ļع������������������غ��ڽ̴�ͳ�����ĸ���ָ���ϵ�����ž���Ԥ��һ�£���˾���棬Frel 1��10%ˮƽ������С����(ZֵΪ-1.89)��ʡ�ݲ��棬Frel 2��5%��ˮƽ����(ZֵΪ-2.16)�����������ϣ���Frel 1Ϊ���������������䣬Frel 1ÿ���һ�����������Audopȡ1�ĸ���0.59%�����ǵ���������Audopȡ1�ĸ��ʽ�Ϊ7.04%������ζ���ڽ̴�ͳ����ǿʹ�ù�˾�����߷DZ��������Ŀ����½���8.38%(0.59%/7.04%)���������������������й�˾�ܵ����ڽ̴�ͳӰ��Խǿ�ң����й�˾Խ�����ױ����߷DZ���������

����(��)��ͬ��ʽ�ƶȻ����µ��ڽ̴�ͳӰ��

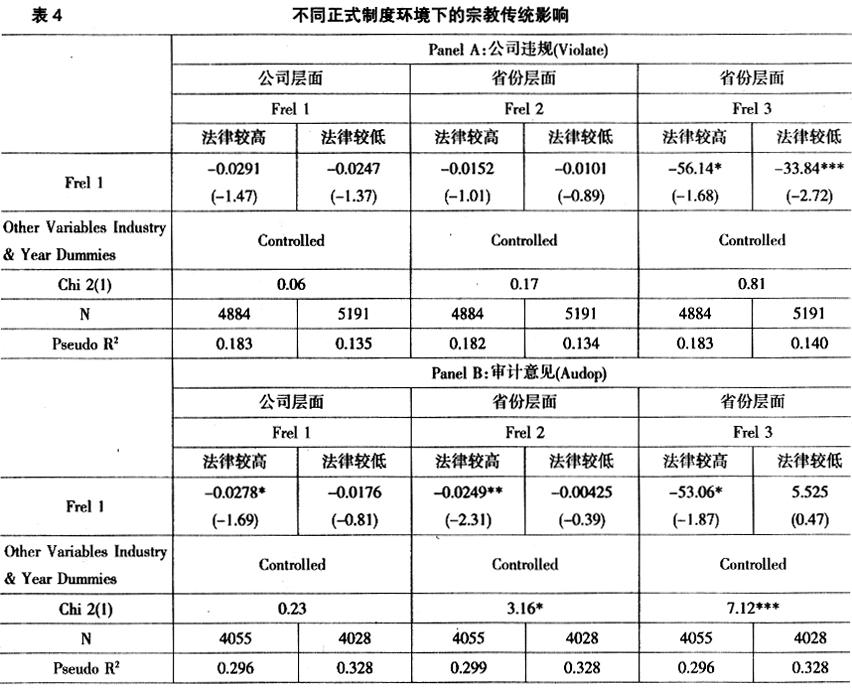

�����ڿ϶��˹�˾�����������ڽ̴�ͳ�Թ�˾����ˮƽ��Ӱ����Ľ�һ��̽Ѱ��������˾����ˮƽ�Ĺ����У���ʽ�ƶ�(����)�����ʽ�ƶ�(�ڽ�)���ֲ�ͬ���������õķ�����һ�µġ���������Ļ����صġ�������Ϊ������Ĺؼ�����������Ϊ�˵�����Ŀ���Ƿ�����ǡ�������ͱ������Ͼ��������Ĺ�˾����ˮƽ�Ĺ���Ҳ����Ҫ�ɱ��ġ�

����һ�����Σ���Ϊ�˵�����Ŀ�Ľ����������ܻ��������Ҫ���磬ֻ�ǰ��ռ��Ҫ��ʱ�������ṩ��Ϣ��¶����ô�������ƶȻ������ڽ̴�ͳ��������������������ġ��ڼȶ��ijɱ�Լ���£����ɵ���ʽ�ƶ�Լ����ǿ�ĵ������ڽ̴�ͳ�����ÿ����ǵ��ġ��෴�أ��ڷ��ɵ���ʽ�ƶ�Լ�������ĵ������ڽ̴�ͳ�����þͿ���չʾ�������ֲ���ʽ�ƶȵIJ��㣬�ڹ�˾����ˮƽ������з��Ӹ�������á���21����һ�����Σ���Ϊ�˵�����Ŀ�겢�ǡ�������ͱ�������������£��ڽ̴�ͳӰ������Ϊ�˵�Ч�ú����ͷ���̬�ȣ���Ϊ��Ը��֧�����ߵijɱ����ﵽ���ߵı�(��ǰ�ĵķ���һ�£��������θ��п���)��һ�����ڽ̴�ͳ��ع��������Ҫ��ʹ֮�߾������������ã������ʱ����ʵ����¶��˾��Ϣ�����õر�����СͶ���ߣ�һ���ڷ��ɵ���ʽ�ƶ�Լ����ǿ�ĵ������ڽ̴�ͳ�����յ�����Ҫ��ʹ֮����Ҫ��¶��ʵ��Ϣ(Υ�汻�鴦�ͱ�Ͷ�������ϵĿ����Ը���)����22������ǰ�ߣ���������������صģ����ں��ߣ�������������ǻ����ġ�

����Ϊ�ش���Щ���⣬���Ľ����˶���IJ��ԡ����շ����ƶȻ���ָ��(���ٵȣ�2010)�������е�����Ϊ�����ƶȻ���ˮƽ�ϵ����뷨���ƶȻ���ˮƽ�ϸ��飬�������½��в��ԡ���4�ǻع�������23���������飬�ڽ̴�ͳӰ���ϵ����Ϊ��������������˹�˾����ˮƽ�������죬�����ƶȻ���ˮƽ�ϸ�����ڽ̴�ͳӰ��ϵ���ľ���ֵ������(����˾Υ�桢�����߷DZ��������ĸ��ʸ��ͣ����������������)�����������ع����У������ƶȻ���ˮƽ�ϸ�����ڽ̴�ͳӰ����������������ƶȻ���ˮƽ�ϵ�����ڽ̴�ͳӰ������������ۺ����Ϸ��֣���ʽ�ƶ�(����)�����ʽ�ƶ�(�ڽ�)�ھ����й���˾����ˮƽ�Ĺ����д���һ���Ļ�����ϵ�����߹�ͬ�ƶ��˹�˾�����Ľ��������⣬��һ������������ΪΤɭ(2002)���۲�����һ��ʵ֤���飬���ұ��ķ�����֮�Ǻϡ���24��

����

(��)��˾�������������ڽ̴�ͳӰ��

����ĿǰΪֹ���й��ڽ̴�ͳ�Թ�˾��ΪӰ����ӽ���Ҫ��ͣ���ڹ�˾�ڲ���(��Ҫ�Ǹ߹�)�����ڽ̴�ͳӰ���˹�˾�߹ܵ�Ч�ú���������̬�ȣ��߹ܵľ��ߺͱ��־����˹�˾����Ϊ��Ȼ����ʵ�ϣ������ܽ���˾��Ϊ�������Ϊ�߹ܵ�����Ľ������˾���ٵ����������������ල��ͬ����Ӱ�칫˾��Ϊ����25����ô����Щ�������ܵ��ڽ̴�ͳӰ���Ƿ�Ҳ���ڹ�˾��Ϊ�����������أ��������ܵ���ǿ���ڽ̴�ͳӰ��ʱ���Ƿ�Ҳ���������ƹ�˾���������أ�

����Ϊ�ش���Щ���⣬���Ľ����˶���IJ��ԣ�ѡȡ���ʦ��������Ϊ�о�����ԭ�����ڣ�����������壬���ʦ�����������й�˾�Ĺ�ϵ�Ƚ��ȶ������뱾�Ĺ�ע�Ĺ�˾����ˮƽ����������(Υ�桢ӯ�����������������������)����ֱ�ӵġ���ǿ����ϵ�����չ�˾�ܵ��ڽ̴�ͳӰ��Ķ������������������ʦ�������ܵ��ڽ̴�ͳ��Ӱ�졣���������У��������Ĵ���ƺ���ʮ������ƵĹ۲⡣ԭ��������Щ�������ķ����϶࣬����ȷ֪����һ���������й�˾��������ơ������ܲ��ܵ����ڽ̴�ͳӰ�������ƫ��ϴ�26���ع�����ʾ(����ƪ����δ����)�����ʦ���������ڽ̴�ͳӰ���ϵ������Ϊ�����������˹�˾Υ�桢ӯ������̶ȺͷDZ��������Ļ�ã�ͬʱ����˾�����ڽ̴�ͳӰ����������½�������֤�ݽ�Ϊ������Щ�����ʾ��˾���������ܵ����ڽ̴�ͳӰ����ܹ�ͬ�����ڹ�˾��Ϊ�������˹�˾�Ĵ������⡣

����(��)�Ƚ��Բ���

�������Ľ���������һϵ�м��飺(1)��Լ��顣��ͬ��ҵ��ͬ��������ʲ���ģ��ӽ��ı�ѡȡ��Թ۲⣬�ٽ��лع顣(2)Υ��������������й�˾ij���Υ�����������Poisson�ع顣(3)���������ڽ�Ӱ��ķ��������������й�˾����300���ﷶΧ��ʡ���ص��������������������й�˾�����3���ص����������й�˾ƽ��������෴������ʡ�����������������˿ڵı�ֵ��(4)���������Ϻ����㶫�����й�˾��(5)�����˾�GDPˮƽ�����ϼ���õ��Ľ�������ı�����֮ǰ�ķ��֡�

����

�塢���������

�����й������й�˾�ֲ��ڹ㷺�ĵ���ͬ�ĵ���������ʷ���������������ڽ̴�ͳ�ȷ�����ڽϴ�IJ��졣���ֲ�����ܻ�����й�˾��������������Ӱ�졣�����о����ڽ̴�ͳ�������й�˾����ˮƽ��Ӱ�졣�������й�˾Υ�桢ӯ�������������������Ϊ���й�˾����ˮƽ�Ĵ����������о����֣����й�˾���ڵص��ڽ̴�ͳԽǿ����Խ�ٷ���Υ����Ϊ��Ҳ���ٱ����߷DZ����������ڽ̴�ͳ�ܹ��������й�˾(���ò�����Ӧ������ͷǾ������������)ӯ���������Ϊ�����⣬������ϵ�ڷ����ƶȻ����Ϻõĵ�����Ϊ���ԣ��������ƶ�(��ʽ�ƶ�)�������ڽ̴�ͳ(����ʽ�ƶ�)Ӱ�����һ���Ļ�����ϵ��

�������Ļ�����һЩ���ޣ����ȣ�����û�����ֲ�ͬ�ڽ̵�Ӱ�졣Ӧ��˵����ͬ�ڽ̶����˵ķ��պ�ƫ��Ӱ���Dz�ͬ�ģ���Σ�ʹ���ص�������¼����������¼����Ϊ�ڽ̺����ķ��������ܱ�֤��ȫ�������ڽ̴�ͳ��Ӱ��̶ȣ����Υ����������һ������������ƫ���Щ�о���������δ�����о������

�������ĸ�л��������˸��н����Ե��������л�Ƶ��𡢷����������桢��Ծ�á�����������������л���ʡ������ࡢ����³���쿭������ǿ�����⡢��Ϫ��֣���ᡢ����Ƽ�����ۡ�Ҷ���Ρ�����Ȫ�͵�ʮһ���й����꾭��ѧ����̳���ѧ�ߵı����飬��л�������������ۡ��Ըա�����Ȩ���ῡ�����������ȵ��������ۣ����������Ը���

����

ע�ͣ�

������1����Ȼ����������ȷ������Щ�������Ƶ���ʽ����Ҫ��������ȷ������������֮�Թ������������Щ����ʽ�����·�ʽҪ���öࡣ����(�������)����ʽԼ�����ܱ��������Ҷ��������Խ���������ļ���Ҳ���ر����ѵ��£�������ȴ����Ҫ�ġ���ŵ˼��2008�꣬��50ҳ��

������2�����磬�й����ִ����ɳ����γ���20���ͳ��ڣ����յ¹���ϵ���й��ʱ��г����ɷ�����ƶ���ʼ��20����90����������������ƶ���ơ�

������3�������ڽ�ѧ�ĵ�������˹��������˵�����������ж������ڽ̣��ͻ��ж������ڽ̵Ķ��塱��Iannaccone(1994)����Ϊ��������һ�ֶԳ���Ȼ������������������һ�������������ƶȡ����Խ綨�ڽ̾���ѧ�о��ķ�Χ������Iannaccone�Ķ��壬�����ڱ����о��п��Ա��綨Ϊ�ڽ̣�����ѧ���ǡ�

������4����Щ�Ļ�ά�ȵĻ����������ѧ��һϵ���о������������ǿ��Ȩ������С����ȷ���Թ�ܵ͵��Ļ�������Ӣ�������й��Ļ����ǽ�Ϊ���͵��෴�����ӣ����Hofstede(2001)��

������5������һ������������κ���һ����֯�ġ��ڽ������̶ȡ���Ҳ����������������һЩ��˹���̹��ң�������֯��Ҫ���������Ƿ������˹�����塱��ѡ����������£�������Ϊ��˾��Ϊһ������ӵ�����ڽ�����(Abdul-Rahman et al.��2009)��

������6�����ڹ�˾���ڵصĶ��壬ͨ�����õ��ǹ�˾�ܲ����ڵأ���Ϊ�ܲ��Ǿ��ߺ��ġ�

������7��Miller(2000)��Ϊ�������ҡ�һ��̺��ڽ�������Ҫ��Ƚϵ͡����Ӷ������ڽ���Դ����յ�̬��֮��Ĺ�ϵ�����ԣ������о�ֻ�漰�ձ���ӡ�ȡ�

������8��Riahi-Belkaoui(2004)��Callen et al.(2011)���õ����������еĵ������ݡ�

������9�������ڽ���ɲӰ���С�������ڽ̴�ͳǿ�ȵķ�ʽҲ�����ڶ��ǡ��������������ҳ��ԡ�

������10��������ijЩ�����ϲ�ͬ�ڽ̻��в��죬������ͻ����һЩ�����������ļ�ֵ���ڲ�ͬ���ڽ����ǹ���ģ������ʵ���š�����Ϊ�ơ�Т˳��ĸ���������ȡ�

������11������û�жԲ�ͬ�ڽ̴�ͳ�������������һ�������������Ի�ȡ����һ��������������Ϊ���ڽ̴�ͳ�ڶԹ�˾������Ӱ����������ʵġ�����ҪԴ�ڹ�˾�����������ڵij�ͻ��ì��ǡ���������ڽ̴�ͳ���ڵļ�ֵ���ڣ���ͨ�����н����ȷ�ʽЭ�����˶�����Ϊ�빫˾����Ŀ��ij�ͻ��

������12���й۵����۵�������ˮƽ���ڽ̴�ͳӰ���Ƿ�������ģ�����������ˮƽ�������������ڽ̴�ͳӰ��Ľ��(���εȣ�2008)��

������13�����ǵ��ҹ���һ��������Ĺ��ң���ͬ����֮����Ļ�����ϴ�Ϊ���õؿ����ڽ̵�Ӱ�죬���������ں������(���������½������ɹš����������ĺ�����5��������)��ʣ���26��ʡ���У���3��(���ࡢ���ϡ��ຣ)���������ڽ�Ӱ�����ָ�����(��ʡ���ص��������͡����ڽ̳��������������������������Щ����������ѡ)�������յ�������Ϊʣ��23��ʡ�ݵ����й�˾��

������14��ԭ�ļ���עΪ142������ʵ�������пɱ�ʶ����148������ʼ���������������������С�

������15����������Э���ƶȣ�������ʿ��Ϊ��������ҵ������Ĵ�����ͬ����������ij��ʡ�ݵ��ڽ̻�ڸ�ʡ�ĵ�λԽ��Ҫ����Ӧ�ģ���ЭίԱ���ڽ̽���ʿ�ı���Ҳ��ϸߡ�

������16��һЩΥ���¼���ͬʱ�ܶ����ܻ����Ĵ��������ظ��������¼���������

������17�����й�˾Υ���¼����乫���ļ��ṩ�����й�˾�ܷ���Ϊ�漰����ݡ���ijһ����漰Υ����Ϊ���������й�˾�������Υ����Ϊ���������2010-2011�걻��������2000-2009����漰��Υ�档

������18��ȡ�Է��ٵ�(2010)��2002��֮ǰ��2002������ݴ��棬2007��֮����2007������ݴ��档

������19�����磬�����ڽ̳����ϼ���������7��ʡ������Ϊ�㽭�����գ����ϣ����������������գ����ϣ�����7��ʡ��2005�귨�ɷ�չָ��ˮƽ�����ֱ�Ϊ4��6��15��5��20��3��19��������Ԥָ�������ֱ�Ϊ3��17��19��8��20��6��22�����˾�GDP�����ֱ�Ϊ4��21��15��9��19��5��22��

������20������ƪ����δ���档�˴�����������ƪ��δ����Ľ��������ӭ������ȡ����ľ����о���վ��

������21����Ȼ�������õ��Ⱥ�������෴�ģ��������ڽ̷���Ӱ�죬������Ƿ��ɷ���Ӱ�죬�����ݲ������֡�

������22�����ﲢ��ǿ�����ڽ̴�ͳӰ���ǿ���˲�������������������ʹ��Բ���Ҳ�ᵼ�¸�����Ϊ�IJ�ͬ���г����ж��˵���������µ�Ҫ��Ҳ�������ߣ���Ϊ�����ƺ����ǽ�����Щ����һ�����(����������ˡ��������)���ֲ�ų���������ˣ�����Щ���Dz�ȡ�������ԡ�����(��������)�ġ��������Ժ��ˡ�(Τɭ��2002)��

������23���˴��������˹�˾Υ�����������Ľ����һ�����dz���ƪ�����ǣ���һ����McGuire et al.(2012)��Ϊӯ��������ڻ�������ڵĹ�˾�ij�������Ϊ(����Ҳȷʵδ���ֹ�˾�ⲿ�ලˮƽ��ͬ���飬�ڽ̴�ͳ��ӯ�������Ӱ���в���)���ڱ���δ�����ӯ��������������У������ƶȻ���ˮƽ�ϸ�����ڽ̴�ͳӰ��ϵ���ľ���ֵ�������ҷ����ƶȻ���ˮƽ�ϸ������������ڽ̴�ͳӰ��ϵ����������ͬʱ�����ƶȻ���ˮƽ�ϵ����ϵ��ȴ��������

������24���ӹ�������ĶԱ���˵��֤���ƺ�Ҳ��һ�µġ�����������⣬����ʽ�ƶ��쳣������������ڽ̴�ͳ��Ȼ�������Ѱ������Ҫ����(McGuire et al.��2012)��

������25����Щ�����������ල�߰����ط�����������Ͷ���ߡ���˾Ա������Ӧ�̿ͻ������ʦ�������ȡ�

��26����CSMAR����ϵͳ��ֻ�ܻ�ȡ���ʦ�������ܲ�����Ϣ��

���ڡ������о�����2013���9�� ��ת����ע����Դ��

�Ƽ�������

�Ƽ������� ������

������ ��Ѷ��

��Ѷ�� ������

������ �Ѻ���

�Ѻ��� ���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾

���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾