(һ����������ڽ����ߣ������ڽ̷�����ϵ����ʱ�ƶ��ڽ̻�����

����21�����������ڽ������ܵ�Խ��Խ��Ĺ�ע��ѧ���硢�ڽ����塢�ڽ�����s�����ž��ڽ��뷨�Σ�����)���ڽ�������г��������й����ѧ�����ֺͶԻ�������Щ�����У����������ڽ�������Ϊ��ʶ���ɴ�Ҳ�µý�һ����ǿ�ڽ̻���ƻ����γ����Ƶ��ڽ̷�����ϵ�����������ճ̡��Դ����ǵĵ����ǣ��밴��ǰ�ڽ̻���ƻ�����Ľ��ȳ̶ȣ���ǿ������������

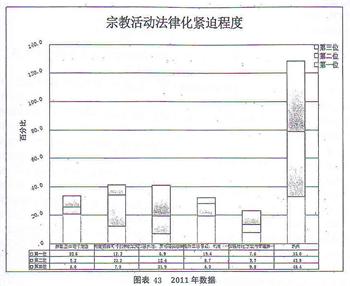

����ͼ��42��43������ͳ�ƣ�������Ϊ�ƶ���ʵ���е��ڽ������ǵ�ǰ�ڽ̻���ƻ��ĵ�һҪ����������ѡ���Ƕ��ڽ�����ȷ���ԡ����������㼶���ƶ��ڽ̻���������ǿִ�����᳹��ʵ����ڽ̷������ߡ��ݴ�������Ϊ��

��һ���ƶ���ʵ���е��ڽ����ߣ��ؼ������Ƕ�����˼�����ڽ̹ۺ�ִ���f�����ֵ��ڽ����߽�����ʱ����Ķ�����ƣ���ȫ�潨��С��������ʷ�����£���ν�һ��Э�����������̹�ϵ����ȡʲô�����쵼�ƶȺ���֯�ƶ������ܿ��ڽ�����Э�������ù����ڽ��������ɺ������������Ĺ�ϵ��������ִ�������ڽ�֮�䡢�ڽ����ڽ�֮�䡢�Ž����벻�Ž���֮�䡢�ڽ��ڲ���ͬ�ɱ����֮֯��Ĺ�ϵ��Ӧ�й�����Щ�����ȫ�桢ϵͳ�ҺϺ���ᷢչ��Ҫ�������߲�����

�ڶ������ڽ̷�����ϵ�����ƶ��ԣ�Ŀǰ����ȱʧ�������֣�����ȱʧ�ڽ̻���������½���в��ٹ����ڽ�����Ĺ淶�Է����ļ���2004�����Ժ���ڽ������������ij�̨��һ���̶��ϸı��˸����ڽ����������١����������������Լ��ط�����Ч�����ߵ����⣬���ڽ����������ǰ�ƽ���һ����������ʾ�ڽ��������ɵ��ܷ�36���Ͳ����ڵ����ڽ������������ġ�������֮�䣬��û��һ���������µ���ȫ���˴�ί���ƶ��ġ��ڽ̷���������ϵͳ�涨�ڽ����ɣ����������ɡ��������ɡ��������ɣ��������ڽ����������������ڽ̹���֮�߽硢�����ڽ�����ķ��ɵ�λ��Ʋ�Ȩ�������淶�����ڽ̻����ع�ϵ������ơ����������Ρ��滮����ȣ�������ȱʧ���������涨�����ڽ����������������ĸ�λ����������ֻ�ܶ��ڽ�������������ԭ���Թ涨������ʵ��ʱ������ͨ��һϵ�й��¡��涨����ϸ����ʹ֮���пɲ����ԣ��Ӷ��γɡ���������-���¹涨���ķ���ʵ�ֽṹ�������������Ĺ涨����ʵ����ʹ֮��Ϊһֽ���ġ�������֤�磺����������11���涨��������˹���̵��й�����ǰ�����⳯�����˹����ȫ�����ڽ����帺����֯������������ԭ���Թ涨����Ҫ�и�Ϊ����Ĺ涨ָ����˹�ֵij�����Ϊ���Դˣ�1995����ɹ���Ժ�ڽ�����֡������������֡��⽻�������������й����С������������ú����ֵܾȲ�ί���Ϸ����ˡ������Էѳ������ɹ涨��֪ͨ������֪ͨ��Ϻ����������涨��������Ч�����˽����������й��ڳ���涨���廯��Ч�����������֤Ҳ�ܶ࣬���磺����������26���涨�������ڽ̻����Ϊ��Ҫ�������ݵķ羰��ʤ���������ڵص��ؼ����ϵط���������Ӧ��Э���������ڽ̻�������֡�������εȷ���������ϵ��ά���ڽ̻�����ĺϷ�Ȩ�档�����ǣ�����ʵ����ȱ���ɸ������ţ������Ρ��ǽ����Ļ���ˮ�����֡����̡������ȣ������ƶ��ľ���ִ�����ķ����ļ�����֮ȫ����ʡ����������ֱϽ�м����������ڽ̻������������ʷԨԴ�����÷�չˮƽ���������ų̶��Լ������ʵ���أ�������죬��ʹ���ڽ��ɱ�����ͬ��������֮������Ƿ����ڽ̻������Ϊ������Դ���й滮��������ι�������η������棬��֤�ڽ̻������ׯ�ϵؾ��еȷ��涼���ڻ����ٵķ��磬���ʵ���еĻ����������ͻ��

(�������ִ����Ա���ʣ������ϸ����������ڽ�����ĸɲ�����

�ڽ�ִ���ǽ��ڽ����ߺͷ��ɹ涨����ʵʩ�Ĺ��̣���ֱ�ӹ�ϵ����ֽ���ϵķ�����ɡ��ж��еķ�����ʵ��Ч����ִ����Ա�ڹ����ڽ�����ʱ������ˮƽ���ڽ�ѧʶ������̬�ȼ����������ʶ��ڽ��������ش�Ӱ�졣������ִ���б����˽��ڽ̵����ԡ�����ڽ̵���Ӧ�ص㣬�����������Ž�Ⱥ�����������ɵ�Ȩ������֤����ʵ�֡������У��ܵ���������Ϊ�������ż��乤����Ա�˽�Ͳ��˽��ڽ̵ı������忪��˵��������һ����ڽ�ִ��������Ⱥ�ڿ����ǡ�Ϲָ�ӡ������ҵ��١���û��ά�����ڽ�����ĺϷ�Ȩ�棬�˺����Ž�Ⱥ�ڸ��飬ͬʱҲ�ܻ����ڽ̹������ŵ�������Ϊ�ˣ�����ӿ����ִ����Ա����,����һ֧�ȶ������ֶ��ڽ̵Ĺ���Ա���飬���{�ڽ̹�����Ч����������г�ȶ���

��ʵ������Ҳ������������ִ����Ա��Ը�ҹ����ڽ�������ϰ������ء��ڨD���������������У��ڽ̹�������ͨ�����������ǡ���ˮ���š��ͱ�Ե���ţ������쵼���ӳ̶�Զ����ͬ��������λ����˵õ�������������������������֧�ֶ�����Ƿȱ�����ںܴ�̶���Ӱ����ִ����Ա�����ڽ�����Ļ����Ժ��ܶ��ԡ��ڶ����ڽ���Ϊͬ������ͨ�������Ϊ��ȣ�����������˼ά���������Ӷ���������Ϊ�бȽ�ǿ�ҵĸ���ɫ�ʡ����������ձ��������Ϊ���ľ�����١���ʹ���ڽ���ͽ���ڽ�ִ�����������۳���������ͨ�˶�����������������ô�ۣ�����ɫ�ʸ�Ũ��һЩ����ʱ����ڽ̹����ߵĹ���̬����Ӳ�����������ֱ������������Ϊ�����õ�������ڵ��Ͽ���֧�֣������ἤ��ì�ܣ�������ڵ�����ʾ����Ⱥ�����¼���ʹ�ڽ̹������������ش��ܣ���������ڽ�ִ����Ա��Ը�����ҽ����ڽ�����Ĺ��������������ܳ��ڡ�����˼���Ӱ�죬һЩ�ɲ������������ڽ�����֧ͬ���ڽ̷�չ׳����Ⱥţ�����Ϊ���ֽ��ƶ��ڽ̷�չ�ڱ������빲�������ֵ����������ںϣ�����˼�뱣�ء����ڽ��������ȫ��λ�ļල�������ϸ�Լ���ڽ����塢�Ž�Ⱥ�ڼ�����ڽ̻��Ψ�����´��ҡ�

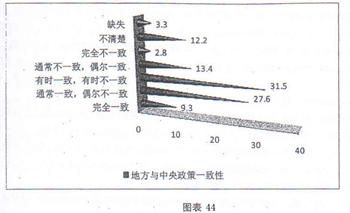

���������ڽ����ؼ������ڡ����������֡���ʹ�ڽ̹�����Ա�кܸߵ����ʣ�Ҳ���ڹ����ڽ������Dz�����������������Σ���Խ�ʮ�����ء������ʾ��ر������˿���ط��ڽ̹������ؼ��乤����Ա�Ƿ���ʵ��ִ���������ߺͷ��ɵ����⣬2007-2008��ķ������У�9.6%��Ϊ��ȫһ�¡�28.5%��Ϊͨ��һ�¡�ż����һ�£�32.6%��Ϊ��ʱһ�¡���ʱ��һ�£�13. 8%��Ϊͨ����һ�¡�ż�����£�2.9%��Ϊ��ȫ��һ�¡�2011-2012��������У���Ϊ��ȫһ�µ�14.4%��ͨ��һ�µ�15%����ʱһ�µ�38.6%����Ϊͨ����һ�µ�ռ15%����Ϊ��ȫ��һ�µ�ռ2%������11.8%�ı������߲��[������Ϊ�ط�ִ���������ڽ����߲�һ�µ�ռ������һ�룬������

��������ǿ�ڽ̲Ʋ��ķ��ɱ�����������Ȩ������ֹ��

�ڽ̲Ʋ���ơ��̲�������һ���������ʷ���γɵģ����ڽ���ͽ��������ҷ��ֶ������γɵ�����Ʋ�������������̬�ϰ������ڽ�������ڽ���Առ�л�ʹ�õ����彨����������ʩ���ڽ̽�����������ʩռ�õ����أ�������ɽ�֡���ԭ����صȣ��ڽ̾������ס������Լ��ڽ������ʲ��������ڽ̲Ʋ�����ȡ�ĺϷ����档���ڽ�������������30����һ����ڽ̲Ʋ��ķ�Χ���˹涨�����ڽ����塢�ڽ̻�����Ϸ�ʹ�õ����أ��Ϸ����л���ʹ�õķ��ݡ��������ʩ���Լ������Ϸ��Ʋ������棬�ܷ��ɱ���������һ�涨��ȱ�����á������Ϸ��Ʋ������桱�����ڽ������ʲ����Ʋ���Ӫ����;�������ȣ��������ӡ�

�ڽ̲Ʋ�Ȩ�����Ͽɱ���Ϊһ�����²Ʋ���Ȩ���ļ��ϡ�1986���ƶ��ġ���ͨ��77���涨���������������ڽ�����ĺϷ��Ʋ��ܷ��ɱ�����������������ȷ���ڽ���������������壬���ĵ���������϶��ڽ̲Ʋ�Ȩ��һ������Ȩ�������������������̷�����ص㡣ֻ��涨���ڼ��������ڽ�����������������������������ԣ�Ҳδ��ȷ�ڽ̲Ʋ�Ȩ�ľ������ͼ�������Ȩ��ʹ��Ȩ�������ڽ̲Ʋ��Ĺ��������Լ��������εȣ�ʹ֮��������ʵ�������õ�ִ�С�2007����Ч�ġ���Ȩ������69���涨����������������еIJ������Ͷ������ܷ��ɱ��������÷����ı�ֻ��δ�ᡰ�ڽ̲Ʋ���������ڽ̲Ʋ����䷨�ɱ�������֮���У��������߲�Ը�ʹ˹�������������ȡ�˻����رܵĴ�����ʽ�����ڽ�����������Ϊ��ʾ���Ҷ��ڽ̲Ʋ�Ȩ�����أ�ר������¡��ڽ̲Ʋ�����30��37���ֱ���ڽ����壬�ڽ̻���������ڽ̲Ʋ�Ȩ�ķ�Χ���ǼǷ�ʽ��ʹ���ڔ��Ʋ��������Լ��ڽ����塢�ڽ̻������ò�������ķ�ʽ�����������ƶ��Լ����вƲ�����ȷ�����������Ӧ�Ĺ涨����ȴ��δ��ȷ�ڽ̲Ʋ������������������⣬ʹ���ڽ̲Ʋ�Ȩ�ı������õ��������ϡ����ڽ����塢�ڽ̻����ռ�С�ʹ�����������������ﱣ��������5���涨�������Ļ���ַ����Ĺ�ᡢʯ�̡��ڻ������ִ������Խ����Ȳ����ƶ�������������й涨�����⣬���ڹ������С����в����ƶ����������Ȩ����������������������Ȩ����ʹ��Ȩ�ĸı���ı䡣���÷����涨��������������Ȩ�ܷ��ɱ����������ַ������ڽ̻�����У���һ���ֳ����ķ��ݽ����ǹŽ��������ڹ������л��������е��������һЩ�ڽ���ʩ������������������ڿ��ƶ��������������л��������С�������Щ�����ƶ��Լ����ƶ�����κε�λ���ˣ�����ռ�С�ʹ�õ��ڽ̻���������б�������������١�����������ʹ��˰������������6���涨���ڽ�������������ʤ�ż����õ����ء��������ʹ��˰�����������ۡ��[���ºͽ��þٰ��Ļ����ڽ̻������Ʊ�����룬��������˰��Ŀ�������з��ݲ�Ǩ������������18���涨��Ǩ���漰������ʩ�����á�����������ż��Լ����פ��ʹ���죩�ݷ��ݵģ������йط��ɷ���Ĺ涨������

��ǰ��½�ڽ̲Ʋ����߷��ɱ�����Ҫ�������¼����������ʵ���⣺��һ��������ʽ������Ϊ��������Ϊ����Ƿȱ�ȶ��ԺͿɲ������ԣ��������ڽ̲Ʋ�����Ȩȱ�����ϵ���ȷ�涨���������ڽ̲Ʋ�Ȩ�������岻ͳһ����Э�������ģ��ڽ̷����Ǽǽ�Ϊ���ң�����ʵ���ߺ���˳��Ȩ��ϵ�����������ѣ����壩һЩ�ط�����ҵ���˽�����ơ��Խ�IJ������ʹ�������ۡ����а������������С����������ڽ̲Ʋ��Ĺ�����ʹ�������������¿�ѭ��

�����ڽ̲Ʋ�Ȩ�Ĺ���һֱû�еõ������ϵ���ȷ��ʵ���е��ڽ̲Ʋ�Ȩ����ϵ�������µ��������ȱȽ��ǣ��ڽ����弰�����������֮����ڽ̲Ʋ�����ƵƵ��������ҵ�����г����˳�����µ��������۳�Ϊ�������۹�ע�Ľ��㣬��Щ�������������������ڽ̻���������ڽ̽��Ȩ��������Ҳ��Ŀǰʵ�е������ߵ���Ϊ�������ɵ���Ϊ�����ڽ̲Ʋ��������������ս��

������Ϊ��ȷ���ڽ̲Ʋ�����Ȩ�����弰���������������ڽ̽����Ҫ�������Ž�Ⱥ�ڵ���Ը�����ر�������ʷ��ͳ��ͬʱ����Υ�����з�����ϵ��Ӧ�뵳���ڽ����ߺ��ҵ��������ߡ�������������Ӧ�����彨���������ĵ㣺��1��ȷ���ڽ����塢�ڽ̻�������ڽ̲Ʋ���������Ȩ����2�������������ң����壩���ڽ̲Ʋ�������Ȩ����3����������˽�˶��ڽ̲Ʋ�������Ȩ����4�������ڽ̲Ʋ�������ƶȣ�ǿ�����ڽ̲Ʋ�Ŀ����ʹ�õ��ڲ��ල��ͬʱ���������ܻ���һϵ������Ȩ�ޣ���Ŀǰ�����ܻ��ض��ڽ̲Ʋ��������ԼලΪ�����Լල�������ڽ̲Ʋ�����������ṫ�ڹ����ڽ̲Ʋ������Ϣ�����������ල�����ã��ֲ������ල֮���㣬�������ܻ��صļල���Σ��Ӷ��γ��ڽ̲Ʋ������˵����Ծ�������5����ǿ�ڽ������������ź��ڽ��������ҹ���ְ�ܣ������ֹ�ҽ��¹ۺ��ֽ��������Ϊ��

���ģ���ȷ�ڽ����嶨λ����ʵ��ְ��ԱȨ�漰��ᱣ�ϴ�ʩ

�ڽ�������ζ��ԣ�Ŀǰ����������Ų�ͬ��ʵ�������������ڽ���������и�����֯��ʽ���������С���������ʵ�塢��Ӫ������ʵ�壬�Լ��ڽ̷���ʵ��ȡ�������ú�����ʽ��ͨ�����ݷ������Թ涨�������ݶ����ڽ������ṩ�Ƚ϶��ѡ���Է�������ڽ������ܹ��ҵ��������ڽ���֯�����Ƶ�ģʽ��ʵ���У������ڽ��Է�Ӫ���������ű�һ���Եķ�Ӫ����֯���и�����Żݴ�ͨ��������֯��ʽ������ã�������������ܹ������ڽ����������Ҫ��Ϊ�����ڽ�����ѡ�����ձ���ͨ��һ��ר�ŵġ��ڽ̷��˷������ڽ���������ʽ�������ȷ�涨���÷���һ����һ�������ع涨�����������Ը����������ڽ�������ά�ֺ����������ʩ�������Ʋ�����Ϊ��ɴ�Ŀ�Ķ���Ӫ������ҵ����ҵ�У�ӵ�з��˵��������ʸ�Ϊ����Ŀ�ġ���

ѧ���Ͻ������ˣ�Legal Person����ָ�����Ͼ����˸����֯�����Ǿ�����Ȼ��һ�����з����ϵ�Ȩ���������Է����������ϡ���Ϊ�ִ����ι��ҹ淶�����֯���¹�ϵ�Ļ����ƶȣ������ܹ���������������������˾�����ŵ���ʽ���֡���������Ȩ��������������Ϊ����������������������Ȩ���ͳе����������ڽ����塢�ڽ̻�������뷨���ƶȵķ��룬�����������ڽ�����Ĺؼ���Ҳ�ǽ���ڽ̲Ʋ�����Ȩ���弰������Ļ������ƶȰ��š�

�ݹۡ���Ȩ�����ƶ�ǰ���ҹ���ѧ����ڽ̲Ʋ�����Ȩ���������������Ҫ�۵���Թ���Ϊ�������棺��һ�����ű������ŷ���ȷ���ڽ̲Ʋ�����Ȩ���弰�������������ȱ�����ڣ����ڽ̲Ʋ��涨Ϊ������У�ʵ�����ǰ��ڽ̲Ʋ������������Ʋ������ַ��ڽ̲Ʋ��ṩ�˿ɳ�֮�������ڽ̲Ʋ��涨Ϊ���Ž�Ⱥ�ڼ������С����ڽ�Э��ף�Υ�����Ž�Ⱥ�ھ��ײƲ�����ʵ��˼����������Ž���ձ����ڽ̷����ƶȣ����衰�ڽ̷��ˡ���һ����ķ��ɸ���涨ȡ���ڽ̷����ʸ���ڽ����������������ڽ̲Ʋ��Ĵ���Ȩ�ͼ̳�Ȩ��ʹ֮���ܽ������źͲ���֮�������������������Ծ��û���ֱ�������ʥ�Ե��ڽ������������ͬһ�����ŷ���������졣����ȱ�����ڣ���Ҫ�������ϲ���������Ȩ������Ӧ�����Ӧ��ȫ���˴������ƶ��������ɲ���ġ��ڽ̷������ڽ̷��˷�����ǣ�浽���ڽ̵Ķ��弰���ڽ��������ⲿ�������⣬Э���Ѷȼ������������Ų��ŷ�����ʽ���ڽ̷��˵���Ҫ��ʽ����һ�У��ڽ̲Ʋ�����������Ϊ���ŷ��˵������������С���ȱ�����ڣ���ǰ�ҹ����ŷ��˵ĵǼǺ淶�������죬Ҳδ�γ��ʺϲ��ŷ��˵�����ģʽ���ݴ����Ա�֤�ڽ̲Ʋ�����Ч���úͱ������ҹ���ʷ�϶����ڽ̲��ŷ��˵��ڽ̲Ʋ�����Ȩ��ȷ���뱣������û�У��������IJ��ŷ���ʵ��Ч��Ҳ���ѣ��ڽ����岻�ܼ�����Ϊ���ŷ��ˣ�����������-�������ڣ������ԡ��Ʋ�-���桱�����ڡ�

���ǵĽ��鷽���ǣ���1���������ڽ����廮��������巶�룬���и��������ڽ����尴�ա���ͨ���й����������棬���������Ǽ�ע�ᣬ����������巨���ʸ�����������巨�˵���ӦȨ��������2�������ܷ����͡��ڽ������������������ڽ̳��������ƶȣ������ù۵��ڽ̳������ա������������ڽֹ̾��£����ڽֵ̾Ǽ�ע�ᣬ�����ڽ̳��������ʸ������ڽ̳������˵���ӦȨ��������

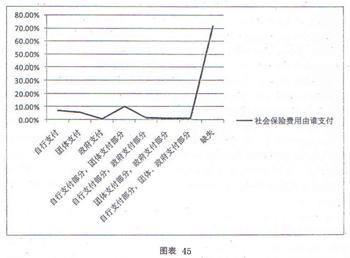

�����ڽ���ʿ����̸�У��ܶ��˶��Խ�ְ��ԱȨ�����ϱ��ֳ������͵��ǡ��ڽ�ְ��Ա�Ƿ������ᱣ�յĵ����У�����142����ְ��Ա��ռ�ܵ�������31.3%����������ᱣ�գ��Զ��������Ļ����̡���������ʶ�Ӷ࣬��������̡����̡���˹���̵Ľ�ְ��Ա������û�а�����ᱣ�ա�������Щ��������ᱣ�յ�142�˵��У����Ҳ�����ֹۡ����ݹ����ڽ̾֡��������ƽ���ڽ̽�ְ��Ա��ᱣ���������������ڷ���2010��8�ţ���������ְ��Ա���������ͱ�����ϵ��ȡ����ԭ���ڽ̽�ְ��Ա���ϵ����������������ģ�Ӧ��������������Ϸ�Χ���ڽ����塢�ڽ�ԺУ���ڽ̽�ְ��Ա�μӱ��ڽ����塢�ڽ�ԺУ���ڵصij���ְ������ҽ�Ʊ��գ��ڽ����塢�ڽ�ԺУ���ڽ̻�������ڽ̽�ְ��Ա����Ը�μӵ�����ҵְ���������ϱ��գ��ڽ̽�ְ��ԱҲ���Ը������ݲα����ɸ�ʡ����������ֱϽ�������ڽ������Ż�ͬ�йز��Ž�ϵ���ʵ���ƶ�����ʵʩ�취��

ʵ���У����ڡ��������̨����������������һ�����½�ְ��Ա��ᱣ�ϱȽϻ��ң���ͼ��45�������ھ�������ҵ��λ���ǰ���ҵ��λ�α���һ�����ϣ���ְ��Ա�ձ������ڰ�����ҵ��λ�α�����ԭ���棬��ȴ������ɱ����IJ����⣬��Ҷ���ʾ����ҵ��λ���ɸ���Ҫ���������˹��Ҷ��ڽ̡������ڽ�������Ṧ�ܵĿ϶����ǹ��ҽ���ְ��Ա�Ĺ����Ͽ�Ϊ��Ṥ��һ���ֵ����֡�������Ϊ�������������½�������������ڽ�����ķ�ʽ�йأ����ڽ����屻����Ϊ����������֯�Ĺ�����Χ�����˸߶ȵ���ʶ��̬�����ṹ�������ڽ������������ò��ǡ��ڽ����Ρ��������������������ڽ�ʵ��֮������������ڽ�����ĸ����ˡ��ڽ̻��������Ҫ��ְ��Ա�ܶ�ʱ�����������������õ�ֱ�ӳе��ߡ��ɴ˿���˵�����Ŀǰ��ְ��Ա��ᱣ�ϻ��ҵĸ���ԭ�������ڽ�����Ķ�λ���ڲ���ȷ�Ժ�ģ���ԡ�������ڽ�������Ϊ��ǰ�ڽ̻���ƻ�����ȵķ���ĵ����У���509�˽����ڽ�������ж�����������ȵ�λ�ã��������ƶ���ʵ���е��ڽ����ߡ�

(�壩�����ڽ̴���������ϵ���ٽ��ڽ̴�����ҵ��չ

��ǰ��½���ڽ̴�����ҵ���深�ٷ�չ����Ҳ������һЩ����ؽ�������淶��2012��2���ɹ����ڽ�����ֵ�����ί���ϰ䲼�ˡ����ڹ����淶�ڽ̽���¹�����ƻ������������ļ��綨���ڽ̴��ƻ�ķ�Χ���о����ڽ̴��ƻ����Ļ�����ʽ��������ˣ��ڽ̴��Ʒ�����Ȼ��������������Ҫ���⣺��1�����ɼܹ������ơ�ʵ���У��ڽ̴���ͨ������Ϊһ���編�ɲ��ŵ��������ڽ̹���������Ʒ���ķ��ɹ�ͬ���ƣ��������ԵĽ������������ɴ˴����������Ƿ��ɹ涨ɢ�ң����������Ѷȴ�Ŀǰ�йء����ơ��͡��ڽ̴��ơ��ķ����ļ�λ�ײ��ߣ�Ч�����£����������桢���Ź��¾Ӷࡣ��2�����ɶ�λ�������Ѿ��档��������ڿ϶��ڽ̴������Ƶ�ͬʱ�����ر�ǿ�����������ڽ̻�����Ⲽ�������̡�������֮����ʵ���и��������塣����ѧ���������ԣ������ڽ̴��ƻ�У���ʹû�����Ե�Ȱ˵�������Ǽ������Ϊ�������������Ӧ�����������������ʥ�ŵ��ἰ���ϵ۽̵����Ե�Ȱ�����������̡�ɮ�µ��ڽ���ʿ�ij��ֱ����;������ѧ�����ϵĴ����ڽ�Ч��������ˣ�ģ���Ľ�ֹ�������ڽ̴��ƻ��һ�����ϣ�����Ҫ�ڽ̴��Ʒ������ơ�������һ�����ϸ��ָ��ŵ���Ϊ���������һ����λ�ϵ����ѡ���3�����ɹ淶ʵ��Ч�����ѡ������Ǿ�������������ƶȡ������ڽ��ܾ����ڽ���֯���������Ȩ�������֪ͨ���涨�����ڽ�������¹۽��èD�ν���һ����Ԫ��������ϵľ������뾭ʡ����������ֱϽ����������������������ϴ��漰�ش����������������ҪӰ��ģ��뾭����Ժ�ڽ������ת������Ժ����������һ���ӳ�˽��������Ծ������������ڽ̸����ҹ������ľ����ģ�Ҳ���ܷ��涨�ġ��ڽ�������ڽ����������������֧�䡱��һ�����졣Ȼ����һ�涨��ʵ����ȴ����ؽ������ڽ̴��Ƶ�Ч�ʣ��й����������������£����ھ���Ҫ��ȼ����õĴ��ƾ�����˵�������������ʱ����ͬʱ�������Ĺ涨Ҳ���൱�̶��ϴ���˾����������˾����Ļ����ԣ������ô�½�ڽ̴�����ҵ�ij�Զ��չ����Σ�������֯��˫�صǼ��ƶȡ�����ָ�����ҹ����з��ɵĹ涨�������֯�ڳ���ʱ������Ҫ��Ǽǹ����������룬��Ҫ�����ҵ��Լ���ҵ�����ܵ�λ���������ͬ�⣬������˳���Ǽ�ע�ᡣ�����ڽ̱����Ĵ�����֯��˵��˫�صǼǵ��µ�ע��������ʮ�����أ���Ϊ�ڽ��ڴ�½����һ���������ԣ�ҵ�����ܵ�λ�͵Ǽǹ������ز��ò����Ƿ����ԵǼ�ע��������Ϸ������������ܡ�������涨�������Ǽ��ѡ����ڽ̴�����֯���ڽ������ſ������鵣����ҵ�����ܵ�λ��Ϊ��˳���ǼǴ����������������ԡ���������� ���������ʹ�ã������ܶ���һ����ĸ��������������Ȼ�д��۲졣����Ҷ��ڽ̴�����֯�ı��Ϸ������Ȳ��㡣������֪���ڽ���ҵ�ڴ�½���ڴ���һ�����кͱ�ѹ�Ƶ�״̬�£��ڽ̴����ɴ˳������첻�㡢������εķ�չ״������½���ڽ̴�����֯�ھ��á���������������Ϣ�����ȸ������涼�ԵñȽϴ�����Ŀǰ������δ���������������Լ����֡��������ã���������ȱλ����

���ǵĽ����ǣ���һ���ڷ��ɼܹ��ϣ�Ӧ���ƶ�ר�ŷ��ɣ�ͳһ�������á��ڶ����������̽������������Ѿ��棬���ٲ�Ӧ���ڽ̻�����ڲ����ڽ̻�����ڽ�ֹ֮�С�����������ڽ̴�������Ч�档���������㣺��1���ſ���������������ƶȣ���2���ĸ�Ǽ��ƶȣ�������֯ע���3��ͨ�����������֯�������ʽ���ֵ���������ְ�ܡ�

�������ٽ�������������������ṫ�ڵ���������

�����������DZ��Ϸ�����Ч������ʵ��;��֮һ��ֻ��һ��������ĵķ��ɣ����ܵõ����ǵ��������ء����ƶ���һ��������ĵķ��ɣ���Ӧ���ù�������ڷ������������֡����������ǣ����ȣ��ṩ���ࡢ���������ڽ���ͽ����������������;������Σ��������ԡ�����Ľ���Ҫ�����գ����浫�������������ڷ��������ֻ��߲����Ϲ��ҡ��������Ľ��������������������뷨�ɷ���涨֮�еģ�Ҫ�������Ĵͽ��͡��ٴΣ��ڽ���������ع涨�Թ����Ž�Ⱥ��ͬ���������Ӧ�ľ������ã�Ҳ���漰�����Ž�Ⱥ�ڵ�Ȩ�����������Σ���˹������������Ž�Ⱥ�ڲ��뵽��������������Ϊ�ڽ����������ײߣ�������������֮���ܹ��õ�ȫ�������֧�ֺ�ӵ�������Σ�������һ��רҵ�Ĺ�����������������Ҫ��ע���������������ṹ�Լ�����֮���Э�����νӡ���������רҵ����վ����������ĽǶȿ��������ר��ѧ�߲���������

���ߣ��ƽ��ڽ���������ӡ�Լ���͡��������͡�ģʽת��

��½��ͳ���ڽ��������ģʽ����Լ��Ϊ���ġ����ڽ�������ڽ̳�����ľ�����������У������ڽ̹���������Ϊ�����߰�����������Ҫ�Ľ�ɫ�������жԽ�ְ��Ա�ı������������ڽ̻�����Ĺ������������ڽ̽��в�������Ϊ�Ĺ������������ڽ̶��⽻����Ĺ����Լ���������Դ�Ŀ��������ȣ����ֹ������ƿ���˵��һ�ֵ��͵ġ�ѹ��һ���ӡ�������������ϵָ���ָ���϶࣬���������ν��١��������ڽ̶�����������������������ȣ��ڽ̶���ᷢչ���ƶ����ڴ�½��Ȼ�ܵ��̶Ȳ����ǣ�ƣ���ٽ�����г��DZ�����Ҵ��ڡ����ߡ������ߡ�״̬����ǵ������ڴ�½�ڽ�����Ĺ�������������帣�����Ը���һ�־����Դ�˷ѡ���ˣ��ڴ�½�����ɴ�ͳ�Ĺ��������������������ת�͵Ĵ��£�ת�䴫ͳ�ϡ�Լ��Ϊ����ֻ�ܲ��������ڽ̹�������������Ϊ������������������չ����ֵ����ڽ�����Ļ��������ԣ�����������ṫ���ر��ǽ����ʹ�����ҵ����ҵ���������ף����������ĸ��������Ǵ�½�ڽ��������δ���ķ�չ����������������ڣ�

��һ�������������ƣ����ǹ淶�������淶�ı��Բ���Ϊ��Լ����ǿ�ȣ�����Ϊ�˸��õع������ٽ��ڽ���������������ɡ��ڽ��������ֻӦ���漰�����������ṫ��������ڽ�������й����������Ƕ�һ���ڽ�����Ĺ������������Ų�Ӧ������Щ�����ùܡ������ܲ��ˡ�Ҳ���ܲ��á����¡���ṫ�����������������ְ�����ڣ��������������������ȱλ��ʧְ��

�ڶ���������Լ�����������������϶������������ߵĸ��������������������ڽ��������ȡ���Լ��Ϊ���Ĺ��������£�������������������ʽ�ڽ���֯���淴���������ٶ���ʽ�ڽ̻�IJ��룬ת��ȥ�μ������Լ�����������ڽ���֯���ڽ̽ද�����һ�����γ��ڽ���Դ�Ͳ�Ʒ���ѵ��������������ڽ��г��ĸ��ӻ����������ڽ�����Ĺ����������ٸ������ս������������ϣ������Ĺ��������Ƕ������еij�����ֻ���������������Լ�ʻ��Խ���ҡ�

��������½�����ڽ�����������ھ�����һ���ӵ������߹�����ʽ�����������������������Ϸ�ʽ����Ҫת�䡣���Ǵ�½���ƽ���Ļ���Ҫ���ڽ���������ķ��ƻ���������������˾����ִ�����շ��ȷ���Ҳͬ���Ƿ��ƽ�����л���ɲ��֣���������������ִ���У���ͳ����Լ��Ϊ���Ĺ�������������ڽ���������е�һЩ��֢���Ը��Σ�ת�������ʽ��Ϊ�۱�Ȼ��������Ϊ�����ڽ̹����������Ƶ��ڽ̷��ɡ�������ϵ����������Ϊ�����ģ���������������Ȩ���Ĺ�����ʹ������Ȩ�������ڽ��������Ƚ������漰�����Һ���������ڽ�������ڽ��������ɵ��ܷ�ԭ��, ����֮��Ϊ�ڽ���������ĸ���ָ�롣

���ģ�����������Ϊ���������������ڽ����������֣���ζ�Ÿ��ڽ����彫��ø��㷺�����οռ䡣Ҫ����ȷ��λ�ڽ�Э�ᣬ�����䷨���Ͽɵ�ͬ�����������ͬ�ȵ��ʸ�ʹ֮�������д����Ժ���֯�ԣ�ά���ڽ̻�����ڵ��������ž��Ƿ���Ϊ�ķ�����ά������Ž�Ⱥ�ڵĺϷ����档�����ڽ̷�������ƣ��������ڽ̵Ĺ����ؽ������з��������з��������ڽ�Ҳ���ں�г����� ���õط��������Ե����á�

������Ϊ����Ϊһ���������ڽ�����Ȩ���Ĺ��ң���½�ڽ̷��ƽ���ĺ����ǽ��ڔ��������ɡ��ڽ������ڽ̻���뷨��������������֮�¡�������,Ҫ��Ч�������ڽ̻���ж���ᷢչ����̬����������������Ļ�������������أ�ʹ֮��Ϊ�ƽ���ǿ����������������г��Ὠ�����Ҫ��������һ���棬Ҫ��ȡȷ���Ͻ����ɲ����ķ��ɹ涨�����为�����ؼ�����Ч�淶�ͼ����ǣ���Ӷ�ʹ֮�ڶ�Ԫ��չ���У��Ը���������̬���뵱���й���ᡣ

���ڡ���½�ڽ��������������б��桷֮�ģ�ת������������2015-01-19 ��

http://54.199.146.26/html/meizhouxueren/2015/0115/34115.html

�Ƽ�������

�Ƽ������� ������

������ ��Ѷ��

��Ѷ�� ������

������ �Ѻ���

�Ѻ��� ���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾

���������� 11010802036807�� ����֧�֣�����������ý����Ƽ���˾